宏观经济强相关,白酒行业处于调整期

宏观经济强相关,白酒行业处于调整期。白酒行业表现与宏观经济强相关,下游需求地产基建行业占比约2-3成,白酒一般表现滞后宏观经济0.5-1年。2021年 开始房地产行业进入大幅调整阶段,2023年全国房地产新开工面积9.5亿方,是近十年来的最低值,相较2019年跌幅6成,2021q4至今二手房挂牌价下滑17%。 基建、地产投资持续边际走弱,2021-2023年固定资产投资完成额/房地产开发投资完成额累计同比4.9%、5.1%、2.0%/4.4%、-10.0%、-9.6%。居民部门消费 持续承压,2023年社零同比增长7.4%,2021-2023年复合增速3.4%,中国消费总需求已从10%增速时代进入5%时代。2022年消费者信心持续下滑,至2024年 4月消费意愿指数仅为93,未能回升至120-130区间。疫情后周期经济弱复苏,白酒商务需求持续面临压力,需求边际未见显著改善。白酒行业销量持续下滑, 自2016年的1358万吨下滑至2023年的629万吨。存量市场下白酒企业进行挤压式增长,近两年酒厂普遍设定高增长目标,但终端需求较为疲软因此渠道端累积 较多库存,供需失衡导致批价下滑,渠道和终端利润变薄出现价格倒挂现象。

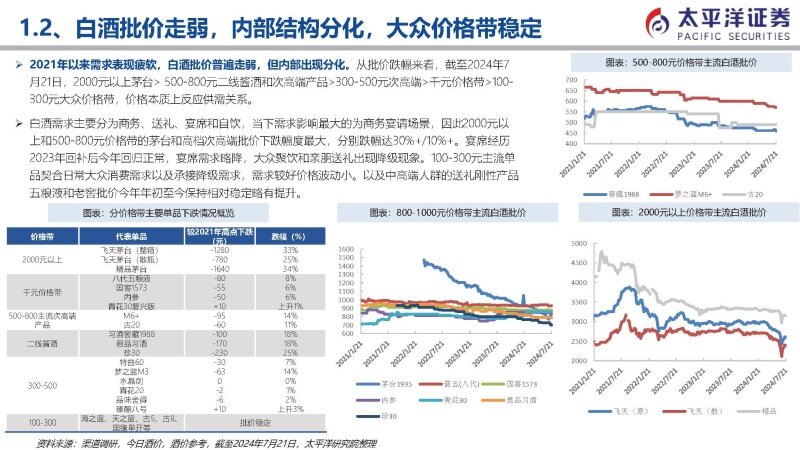

白酒批价走弱,内部结构分化,大众价格带稳定

2021年以来需求表现疲软,白酒批价普遍走弱,但内部出现分化。从批价跌幅来看,截至2024年7 月21日,2000元以上茅台> 500-800元二线酱酒和次高端产品>300-500元次高端>千元价格带>100- 300元大众价格带,价格本质上反应供需关系。

白酒需求主要分为商务、送礼、宴席和自饮,当下需求影响最大的为商务宴请场景,因此2000元以 上和500-800元价格带的茅台和高档次高端批价下跌幅度最大,分别跌幅达30% /10% 。宴席经历 2023年回补后今年回归正常,宴席需求略降,大众聚饮和亲朋送礼出现降级现象。100-300元主流单 品契合日常大众消费需求以及承接降级需求,需求较好价格波动小。以及中高端人群的送礼刚性产品 五粮液和老窖批价今年年初至今保持相对稳定略有提升。

茅台批价复盘

茅台历史批价历程:1)1989年在宏观政策和消费环境的双重打击下,飞天批价从218元跌到95元,回撤幅度56%;2)1998年受亚洲金融风暴影响茅台从批 价312元降至228元,回撤幅度27%;3)2001年因从量税出台倒逼行业价位升级,随后在中国加入wto、政商消费大幅扩容的背景下,2003-2012年白酒历 经黄金发展十年,2008年4万亿投资刺激经济地产繁荣增长,2008-2012年茅五泸批价涨幅137%/63%/98%;4)2011-2012年行业泡沫化阶段茅台批价最高接 近2000元,后续三公消费行业进入深度调整茅台批价腰斩至820元,跌幅达56%;5)2015年货币化棚改带来了流动性宽松和房价、居民收入的提升,2016年 开始白酒行业进入新一轮长达5年的牛市,茅台批价从820元一路上涨到2021年的3170元,涨幅286%;6)2021年后因地产承压、信用收缩、居民财富效应受 损,茅台批价2021年见顶,从3170元跌至2024年6月低点2110元,跌幅33%。

今年茅台批价回顾

春节需求端符合预期,批价较为稳定。在年初市场普遍“需求弱复苏“预期下,今年春节(2月10日-2月18日)返乡出行人数高增带动送礼、聚饮、宴席三大场景 需求均实现正增长,其中送礼和宴席需求略超市场预期,茅台动销良好经营节奏较为稳定;供给端茅台春节回款30%/发货30%,同比去年快5%,供需两侧实 现平衡,飞天批价稳定,飞天(原箱)/飞天(散瓶)批价约2950/2710元。

3月巽风酒放量投放引发边际扰动,今年第一轮批价急跌但修复迅速。今年3月中旬飞天批价开始出现下滑,清明节后出现急跌,4月3日至4月10日,飞天散瓶 从2645元跌到2530元,7日下跌115元,跌幅达4%,受批价扰动影响,茅台股价下跌5%,此轮批价下跌主要原因如下:1)供给端:主要边际变量为第一批 375ml巽风酒(属茅台酒品类)放量20万瓶引发市场担忧,但实际此增量约71吨飞天茅台酒,占比全年约1.5‰增量,且375ml巽风酒主要用于连接年轻用户, 满足个人品鉴与自饮需求居多,与500ml飞天茅台在消费场景及消费人群上有所区隔,飞天批价下跌核心原因仍在需求侧;2)需求端:经济复苏速度慢于预 期,商务消费需求依旧承压,且春节后行业进入传统淡季,高端酒类消费需求减少;3)渠道端:茅台渠道调整影响黄牛党的利益,偏悲观的大环境以及急速 下跌的价格导致囤货商恐慌抛售。酒厂通过暂停企业1499团购政策以及巽风375ml茅台酒的合成行权,市场逐渐恢复理性,批价3天反弹到2630元,此后4-5月 维持在2500元平台。股价上,随着4月12日“国九条”发布、飞天批价逐渐修复企稳以及白酒企业一季报相继稳健落地,茅台股价走出一波估值修复行情,从4月 12日到5月7日反弹8%。

需求侧:过去富裕人群扩容,是茅台酒消费主因

过去高收入人群数量扩容是高端白酒增长的主因。根据招商银行《中国私人财富报告》,2022年中国高净值人群(个人可投资资产1千万人民币以上)数量达 316万,与疫情年2020年相比增加约54万,年均复合增速由2018-2020年的15%降至2020-2022年的10%。与茅台酒销量对比,高净值人群数量增速绝大多数 年份高于茅台酒销量增速,2008-2022年高净值人群数量的cagr达18.3%,高于同期茅台酒销量cagr10.3%。从收入增速来看,收入占总人口前20%的高收 入人群收入增长斜率明显快于其他收入层级人群。

茅台酒具备消费韧性,目前仅占白酒销量0.7%。自2016年白酒产量见顶,茅台酒具备消费刚性,报表层面来看始终供不应求,销量占比逐年攀升但绝对值仍 然较小,2023年白酒产量671万吨,茅台酒销量4.2万吨仅占比0.7%。

供给侧:茅台酒具备稀缺性供给偏紧,预计2025年可售量较大

茅台酒生产工艺复杂产量稀缺,整体供给偏紧。茅台酒因其独特的生产过程和地理条件,面临产量上的天然限制,这使得其供应相对紧张且具有独特性。 具体来说,茅台酒的生产受制于两个主要因素:1、茅台酒的制造工艺极为繁复,加之只有茅台镇这一特定的地理区域才能酿造出真正的茅台酒,这些条件 共同限制了茅台酒的生产规模,导致每年的产出量受限从而具备稀缺性;2、根据茅台酒的生产流程,从基酒到最终产品的销售至少需要四年的时间,故通 过四年前的基酒生产量可以预估当前年份的茅台酒产量,预计产量大约是四年前的85%。

预计2025年有较大放量压力,拉长周期看供给端增量可控。假设四年后商品酒销量是当期基酒产量的0.85倍,以2020-2023年的基酒产量推算,2024- 2027商品酒的可供销量分别为4.27/4.80/4.83/4.86吨,同比1%/12%/1%/1%,cagr为4.43%,2025年商品酒可售量增速较快预计有一定放量压力,但拉长 周期至2027年来看,商品酒销量复合增速低于预期gdp增速,预计市场消化压力较小。

茅台底部价格区间探讨:测算批价底部区间在 目录 1814-2350元

茅台价格合理区间探讨:按照4种方式测算预计茅台批价底部区间落在1814元-2350元。 1)与城镇居民家庭人均可支配收入对比:复盘历史数据,茅台终端价格与城镇人均可支配收入比例约在40%-50%,在上一轮白酒调整周期2012-2016年茅 台价格/城镇居民家庭可支配收入也基本在此区间范围内波动,按照2023年城镇居民可支配收入4318元/月计算,假设2024年人均可支配收入按照gdp增速 5%提升至4534元,茅台价格底部区间范围为1814-2267元。

2)按照茅台酒其它规格产品价格体系:茅台巽风酒的规格为53%vol 375ml飞天茅台酒,是贵州茅台在2023年底发布的一款非标酒,仅通过巽风数字世界 这一唯一销售渠道面市。今年普飞价格调整对巽风价格影响较小,按照巽风酒的价格体系换算成500ml,按照6月23号巽风酒的批价1550元计算,散飞价格 应分别为2067元,而事实上500ml普飞具备更强的社交属性及流通性溢价,价格应高于此区间,假设给予5%-10%的溢价,散飞底部价格区间应为2170- 2274元。

3)与五粮液批价对比:在上轮周期中由于消费结构中三公消费为代表的政务消费占主导,茅台和五粮液作为一线白酒均充分受益,同时具备较强的投资需 求;而在2016年开始的新一轮周期中,茅台的增长除了受消费需求拉动外还受投资需求的追捧,而普五因其大单品属性、稀缺性较飞天低、保值增值功能 较弱,因此金融属性缺席,其销量主要是消费需求。飞天从2016年开始与普五价格拉开差距,自2018年以来散飞/普五批价始终在2倍以上,假设给予散飞/ 普五2-2.5倍的金融属性溢价,按照普五目前940元批价计算,则茅台散飞底部价格区间在1880-2350元。

4)按照历史批价回撤幅度计算:此轮飞天批价下跌主因2021年房地产房价见顶,叠加疫后居民部门收入受损严重、地方政府债务高企基建项目大幅下降, 财富效应削弱、信用收缩、收入预期低迷导致国内需求走弱。复盘过去几轮散飞批价回撤幅度,截至6月23日,散飞此轮阶段性回撤幅度33%排历史第三, 因2012-2016年属于届时占比45%的政务需求崩塌,此轮预计回撤幅度不会超过2012-2016年。和历史几轮调整对比,此轮批价调整幅度和持续时间已达中等 级别以上。

对标海外来看,短期扩容节奏有扰动,不改长期高端化趋势

对标海外结论:结合美国日本经历的几轮经济下行周期表现来看,短期经济扰动会影响消费者的价位选择,但长期来看高端及以上酒类消费扩容仍领先其 他价格带,长期高端化趋势不变。 美国、日本人均烈酒饮用量保持上升趋势:美国人均烈酒饮用量在过去二十年间呈稳定上升趋势。相较之下,日本在90年代经济衰退期间曾遭遇人均烈酒 饮用量短暂下降,但随后迅速回升并且保持快速增长。 长期高端烈酒规模增速跑赢gdp增速,高端比例持续提升。2003年美国烈酒超高端/高端/优质/经济占比分别为10.32%/28.24%/36.12%/25.32%,2023年 美国烈酒超高端/高端/优质/经济占比分别达26.06%/33.51%/26.33%/14.10%,超高端和高端烈酒10年份额占比分别提升15.74pct/5.27pct。2003-2023年美 国高端烈酒销量复合增速达6.2%,高于同期美国实际gdp复合增速2.1%以及人均可支配收入复合增速3.5%。同时高端烈酒在穿越周期能力较强,在人均 可支配收入或gdp增速下行阶段高端烈酒多数实现逆势增长,且在经历2009年金融危机后高端烈酒的消费恢复弹性高于人均可支配收入及gdp增长。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)