一次性卫生用品龙头,营收利润稳健增长。公司定位于中高端市场,产品涵盖卫生巾、婴儿纸尿裤、成人失禁用品等领域。产品方面持续研发推新迭代升级,成功打造大健康系列;渠道方面在深耕核心川渝优势区域的同时,有序开拓全国市场,积极把握电商与新兴渠道发展机会。近年来公司营收稳健增长,2015-2023年公司营业收入从 6.91 亿元提升至 21.44 亿元,cagr 达15.20%;2015-2023年归母净利润从 0.68 亿元提升至 2.38 亿元,cagr 达16.95%。随着公司积极推进产品与渠道布局,有望保持稳步增长。 行业规模平稳增长,电商平台发展注入新活力。据euromonitor international 数据统计,全球/中国一次性卫生用品市场规模由2015 年的941.55亿美元/1294亿元增长至 2023 年的 1145.46 亿美元/1605.16 亿元,cagr为2.48%/2.72%。随着互联网以及网购的流行,电商平台、垂直电商凭借其便利性逐渐成为吸收性卫生用品销售的重要渠道之一,下游销售渠道的结构性变化为行业提供有效的流通支持,互联网快速发展所带来的流量红利助力激活行业赛道。

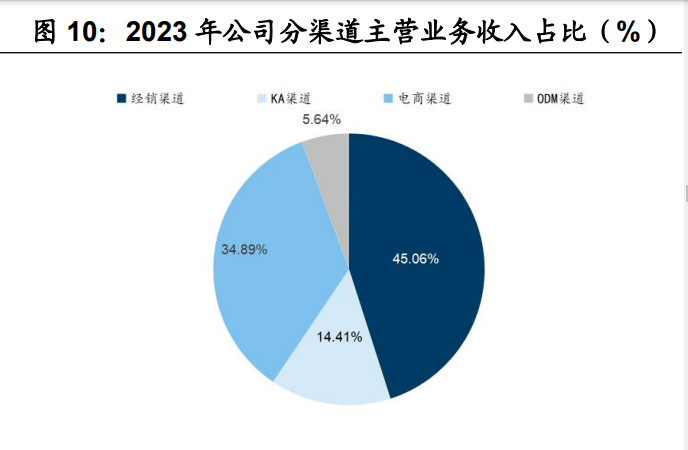

大单品策略 电商渠道收入靓丽,线下市场拓展有望快速起量。公司通过大健康系列打造大单品战略,同时主动对产品结构进行优化调整,提高中高端产品营收占比,带动均价上行。线下方面,公司深耕川渝地区,维持核心五省优势,同时稳步开拓外围市场,预期 2025 年后具备趋势性增长条件。公司在传统渠道稳健发展的同时,打爆抖音渠道并带动电商快速发力,2023 年电商渠道收入同增达101.52%,营收占比达 34.89%,中长期有望在收入及利润端形成持续贡献。

2.1、专注一次性卫生用品赛道,营收利润稳健增长

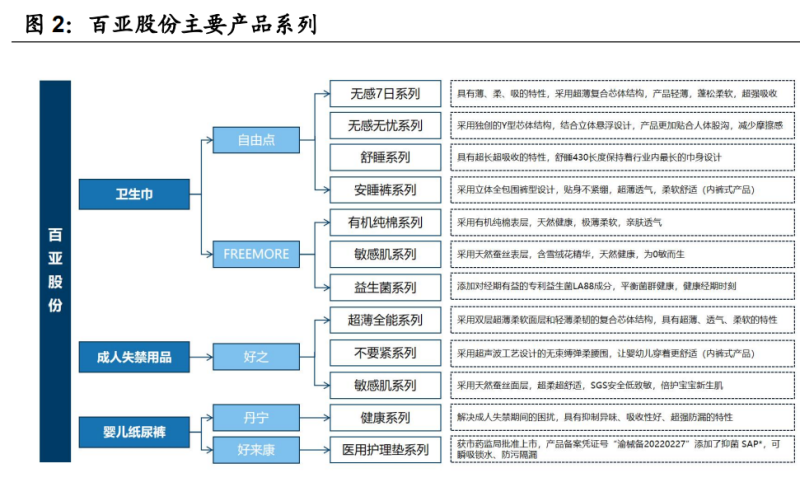

公司作为“卫生巾第一股”于 2020 年上市,一次性卫生用品龙头由区域走向全国。重庆百亚卫生用品股份有限公司(以下简称百亚股份/公司)成立于2010年,2015 成功改制为股份有限公司,产品涵盖卫生巾、婴儿纸尿裤、成人失禁用品等领域,旗下拥有卫生巾品牌“自由点”、婴儿纸尿裤品牌“好之”、成人失禁用品品牌“丹宁”,2020 年百亚股份在深交所a 股成功上市。公司主要从事一次性卫生用品的研发、生产和销售,是国内一次性卫生用品行业的知名综合性企业。公司坚持“让生活更阳光灿烂”的企业使命,为各年龄段消费人群提供安全、舒适和高品质的个人健康护理产品。

公司产品定位中高端,益生菌系列推动业绩快速增长。公司旗下拥有自由点、好之、丹宁等品牌,覆盖不同目标客群,具有较高的品牌知名度和市场美誉度,且均定位于中高端产品。2023 年公司推出益生菌系列新品,益生菌系列是公司经过研发部门前期研发及与合作方深度调研后推出的产品,较传统卫生巾产品有所差异,公司抓住了快速成长的抖音传播平台,加大抖音短视频上的品牌投入,产品知名度持续提升,推动外围省份业绩较快增长。

近年营收利润稳步增长,产品更新迭代叠加渠道深耕优势地区,增长逻辑稳健。2015-2023 年公司营业收入从 6.91 亿元提升至21.44 亿元,营业收入cagr为15.20%;2015-2023 年归母净利润从 0.68 亿元提升至2.38 亿元,归母净利润cagr 为 16.95%,近年来营收利润稳健增长。2023 年公司坚持既定发展战略,聚焦优势资源推进品牌发展,产品上持续优化产品结构、加快产品更新迭代,渠道上深耕核心优势地区、加快电商和新兴渠道建设,稳步推进全国市场拓展。公司 2023 年主推新品益生菌系列取得较好口碑,同时以敏感肌为代表的大健康系列产品发展符合公司预期,收入占比逐步提升,形成了良好的增长趋势。

2.2、产品定位中高端,深耕核心区域,把握电商&新兴渠道有序开拓全国市场

分产品:公司主要涵盖卫生巾、婴儿纸尿裤、成人失禁用品等领域,均定位于中高端产品。近年公司主动对产品结构进行优化调整,加大中高端产品的研发和营销拓展力度,以更好地满足消费者需求。自有品牌中卫生巾品类表现靓丽,由2018 年的 5.74 亿元增长至 2023 年的 19.05 亿元,cagr达27.11%。2023年公司卫生巾产品收入同比增长 40.27%,产品毛利率达54.43%,公司中高端系列收入占比提升,持续扩大消费者人群和产品销售覆盖,带动卫生巾产品收入快速增长。 分地区:深耕核心优势区域,有序开拓全国市场。公司对不同区域市场采取差异化营销模式,因地制宜、协调发展。公司精耕川渝市场,在川渝地区的销售收入由 2018 年的 4.02 亿元提升至 2023 年的 6.78 亿元,cagr达11.02%;同时稳健布局云贵陕市场,云贵陕地区由 2020 年的2.69 亿元提升至2023年的3.59亿元,cagr 达 10.10%,占公司中国大陆收入比例保持在28%以上。根据尼尔森的统计数据,在 2023 年度全国销售额份额排名中,公司自由点品牌卫生巾产品的市场份额在全国卫生品品牌中排名第五,在本土卫生巾品牌中排名第二,在重庆和四川市场销售份额排名第一,在云贵陕市场份额排名第二,公司已发展成为国内一次性卫生用品行业领先的本土企业代表之一,并稳居国货卫生巾品牌领先市场地位。

分渠道:经销&ka 渠道深耕核心市场,把握电商&新兴渠道发展机会。公司已经建立了有序拓展、层次分明的销售渠道,通过经销商、ka及新零售等线下渠道加大市场的开拓力度,巩固品牌在核心市场的知名度。经销渠道/ka渠道已经由 2017 年的 5.41/1.67 亿元增长至 2023 年的9.66/3.09 亿元,cagr分别达10.16%/10.75%。根据尼尔森数据统计,2023 年卫生巾品类在电商渠道销售占比已增长到 32%,同增 6pct。公司在核心地区享有较高的知名度和市占率的同时,通过在天猫、京东等电商平台上开设官方旗舰店或专营店以及直播电商、o2o 等新兴渠道向消费者销售商品,拓展分销渠道,电商渠道的销售收入已经由 2017 年的 0.40 亿元增长至 2023 年的 7.48 亿元,cagr达63.00%,其中2023 年同比增长 101.52%,占公司收入比例从2017 年的4.92%提升至2023年的 34.89%,进一步拓展了营销渠道、实现了更广的市场覆盖以及向全国市场的拓展。

2.3、股权结构稳定集中,管理层经验丰富&员工持股激发主动性

股权结构稳定集中,员工持股彰显公司发展信心。截至2024 年一季度,公司实际控制人为冯永林通过重庆复元商贸控制公司41.29%的股权,股权结构稳定集中。公司核心管理层积累了多年的运营经验,对行业和市场保持着敏锐的洞察力,在复杂、激烈的竞争中能够及时、合理决策并有效提升市场竞争力。公司建立了汇元投资、原元投资、光元投资三大员工持股平台,合计控制公司8.15%的股权,致力于建立有竞争力的人才发展体系,激发员工主动性和自我潜能,为公司健康、持续、快速发展提供有力的支撑。

3.1、一次性卫生用品行业规模平稳增长,新兴渠道注入新活力

吸收性卫生用品领域已成为与人民生活密切相关的重要行业。一次性卫生用品包括吸收性卫生用品和非吸收性卫生用品。其中,吸收性卫生用品主要包括女性卫生用品、婴儿卫生用品与成人失禁用品;非吸收性卫生用品主要是湿巾和干巾市场。近年来,我国一次性卫生用品行业的产品种类不断丰富、功能不断完善、普及程度不断提升,尤其是吸收性卫生用品领域,已成为与人民生活密切相关的重要行业。

上游行业竞争充分,下游通过各类渠道售卖给终端消费者。吸收性卫生用品行业的上游原材料主要包括木浆、无纺布、高分子吸水树脂、胶、纸和膜等,来源于造纸行业和石油化工行业,行业竞争充分、供应商众多,总体供求平衡。下游主要通过各类渠道销售给终端消费者;传统渠道包括大卖场、大型超市、小超市等网点,新兴渠道包括母婴专营店和专营连锁店、电商平台、垂直电商等。

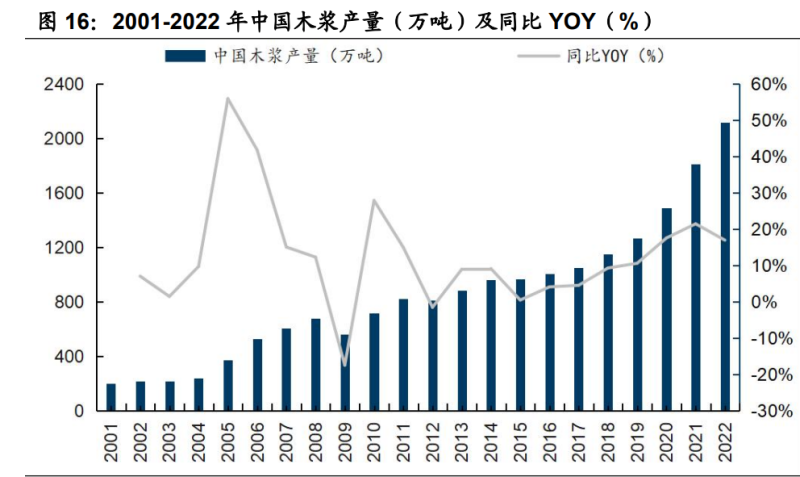

大宗商品市场价格总体下降,木浆产量稳步上升助力吸收性卫生用品平稳发展。百亚股份生产一次性卫生用品的主要原材料为无纺布、高分子、膜、胶、无尘纸和浆板等,合计占公司采购总额的比重在 60%左右,无纺布、高分子、膜和胶主要由原油中提炼的化学合成物加工而成,采购价格主要受到上游石油大宗商品市场价格走势的影响,无尘纸和浆板主要受到上游木浆大宗商品市场价格走势的影响。自 2022 年起,石油市场价格总体呈下降趋势,木浆价格有所波动。我国是木浆生产大国,国内木浆产量稳步增长,据中国造纸年鉴数据,2022年全国木浆生产总量达 2115 万吨,同比增长达 16.92%。

全球&亚太地区一次性卫生用品市场规模稳健增长,增长空间可持续。据euromonitor international 数据统计,全球一次性卫生用品市场规模由2015年的 941.55 亿美元增长至 2023 年的 1145.46 亿美元,cagr为2.48%,预计在2026 年将达到 1324.62 亿美元。亚太地区一次性卫生用品市场规模由2015年的 355.18 亿美元增长至 2023 年的 415.49 亿美元,cagr为1.98%,预计在2026 年将达到 479.08 亿美元。亚太地区作为全球一次性卫生用品的主要市场之一,2023 年市场规模占比达 36.27%。

人均可支配收入提高带动消费升级,行业需求呈现高端化、多元化趋势。随着国民经济持续向好及居民生活水平的提高,消费者人均可支配收入不断上升,我国居民人均可支配收入由2013年的 18311元增长至2023年的39218元,cagr达 7.91%,2023 年同比增长 6.33%,快于 gdp 增速。伴随着国家经济发展带动人均收入提升和全民受教育程度提高对健康意识与知识水平的逐步抬升,一次性卫生用品从进入居民日常生活到适用人群的全面普及,当前我国处于品质消费阶段,由对产品品质的单一追求发展到对舒适性、品质、便利性、安全性等多元化为一体的需求。消费者对一次性卫生用品的需求更加多元化,为行业内高品质品牌带来量价增长机会。

随着中国经济的快速发展和人民生活水平的提高,我国一次性卫生用品行业市场规模不断增长。得益于庞大的人口规模以及观念普及,中国一次性卫生用品行业快速发展。国内一次性卫生用品市场逐年增长,随着规模基数提高增速有所放缓。据 euromonitor international 数据统计,我国一次性卫生用品市场规模由2015 年的 1294.60 亿元增长至 2023 年的 1605.16 亿元,cagr为2.72%,预计在 2026 年将达到 1663.88 亿元。

新兴销售渠道兴起,电商平台发展为一次性卫生用品赛道注入新活力。吸收性卫生用品传统渠道包括大卖场、大型超市、小超市等网点,新兴渠道包括母婴专营店和专营连锁店、电商平台、垂直电商等。随着互联网以及网购的流行,电商平台、垂直电商凭借其便利性逐渐成为吸收性卫生用品销售的重要渠道之一。在互联网普及、网络零售发展驱动下,卫生用品电商行业发展迅猛,用户规模持续增长。2022 年中国电子商务交易额已达 225724 亿元,同比增长达27.67%;2023年网络购物用户规模达 17.99 亿人。下游销售渠道的结构性变化为行业提供有效的流通支持,互联网快速发展所带来的流量红利助力激活行业赛道。

3.2、卫生巾市场加速整合,市场集中度不断提升

全球女性卫生用品市场规模总体呈上升趋势,竞争格局较为集中。全球女性卫生用品市场规模由 2015 年的 296.21 亿美元增长至2023 年的355.76亿美元,年复合增长率为 2.32%,市场规模总体呈上涨趋势。2023 年全球女性卫生用品市场 cr10 为 56.40%,竞争格局集中度不断提升,2014-2023 年市占率统计中,宝洁始终具有明显的领先优势,与其后的金佰利、尤妮佳连续六年稳定在市占率前三名,市场格局较为稳定。

中国女性卫生用品市场趋于成熟,市场规模出现降速增长。中国女性卫生用品市场规模由 2015 年的 739.95 亿元增长至 2023 年的1021.09 亿元,年复合增长率达 4.11%。我国女性人口总数自 2020 年起呈现相对稳定趋势,加之2017年市场渗透率已达 100%,市场规模增长速度自2014 年开始出现明显下降趋势,市场规模降速增长,2018-2023 年复合增长率降至3.23%。考虑到女性健康意识提升,经期内平均更换次数有所提升,根据欧睿国际数据,预计2024-2026年市场规模将继续稳定增长。

美国女性卫生用品市场规模平稳缓慢增长,市场处于成熟状态。美国女性卫生用品市场规模由 2015 年的 34.17 亿美元增长至2023 年的41.46亿美元,年复合增长率为 2.45%,增速处于较低水平。根据欧睿国际数据,预计2024-2026年市场规模将以 2%左右的增速保持持续缓慢增长。

日本女性卫生用品市场规模波动明显。由于适龄女性人口数量减少、国内经济状况不稳定等因素影响,日本女性卫生用品市场出现两轮明显波动,2015-2022年规模总体呈下滑趋势,2023 年略有回升。根据欧睿国际数据,预计2024-2026年规模增速将出现回升,而后市场规模保持较为稳定状态。

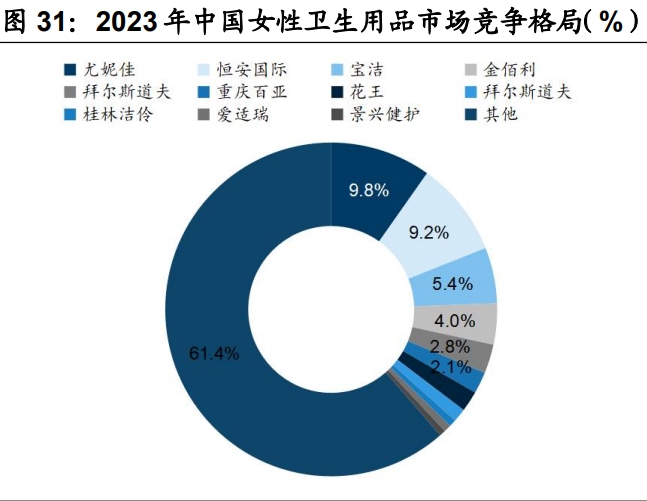

中国女性卫生用品市场竞争格局呈现集中趋势,国产品牌稳健增长。2014年中国女性卫生用品市场 cr10 为 37.70%,2023 年增长至38.0%,竞争格局相对稳定,集中度略有提升。外资企业宝洁、尤妮佳作为行业领先企业,市占率始终处于市场前列,国产品牌百亚股份市占率由 2014 年的0.9%增长至2023年的2.1%,市占率有明显提升。

美国、日本女性卫生用品市场竞争格局均保持高度集中,头部企业均为其本土企业。2023 年美国女性用品市场 cr5 为 89.9%,日本市场cr4高达98.3%。宝洁、尤妮佳作为美、日本土企业,在各自国内竞争优势明显,2023年在美、日市场占有率分别达到 53.0%、57.8%,k8凯发官网的旗下品牌always、苏菲2023年在美、日市场品牌占有率分别达到 30.9%、52.8%,占据其所在公司大部分市场份额,头部品牌优势明显。

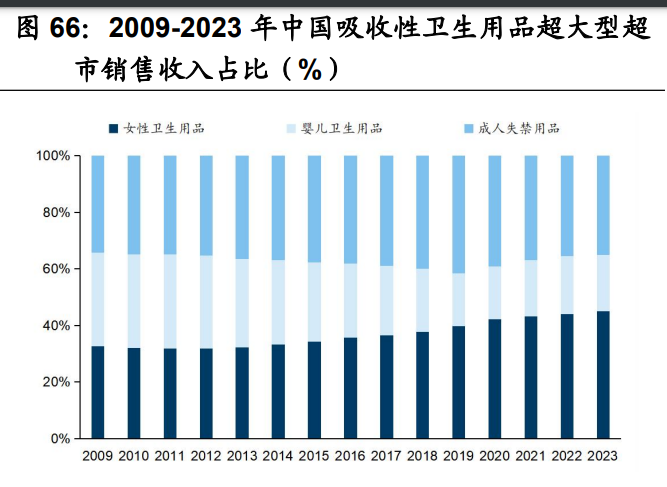

中国市场网购取代线下店铺零售,美国日本市场渠道较为稳定。中国市场女性经期护理用品网购销售规模占比由 2009 年的0.9%增长至2023 年的29.5%,占比大幅提升 28.6pct%,网购销售逐步取代线下零售渠道。美国、日本市场相对成熟,销售渠道结构较为稳定。

3.3、中国婴儿卫生用品市场规模出现下滑趋势,国产品牌涌入市场

全球婴儿卫生用品市场规模基本保持稳定增长,近年增速略有下降。全球婴儿卫生用品市场规模由 2015 年的 439.89 亿美元增长至2023 年的483.55亿美元,年复合增长率 1.19%。受出生率降低等因素影响,近年全球市场规模增速有所放缓,根据欧睿国际预测,2024-2026 年全球婴儿卫生用品市场将继续以较为稳定的增速持续增长,预计 2026 年市场规模将达到547.05 亿美元。全球市场竞争格局较为集中,龙头企业优势明显。2023 年全球婴儿卫生用品市场 cr5 达到 57.7%,宝洁、金佰利较早进入健康卫生护理领域,为领域内龙头企业,在婴儿卫生用品领域各自推出帮宝适、好奇作为主打品牌,2023年在全球品牌份额中分别占比 23.2%、20.3%,位列第一、第二名。

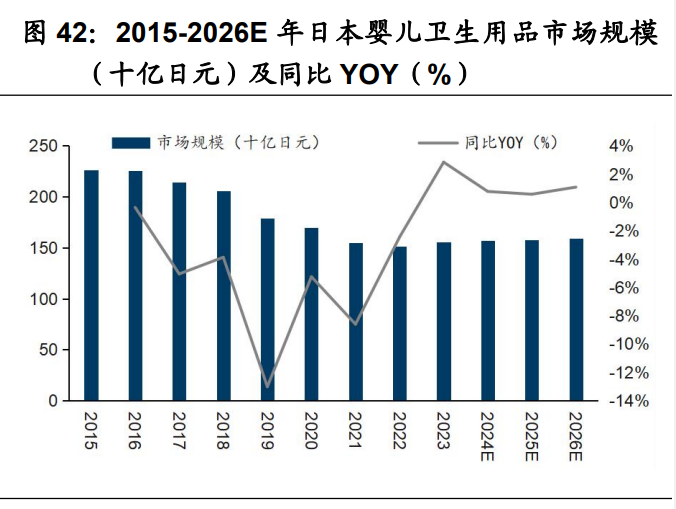

中国婴儿卫生用品市场规模出现下滑趋势。中国婴儿卫生用品市场规模由2015年的 479.48 亿元下降至 2023 年的 402.33 亿元,由于国内0-2 岁婴儿人数持续下降,2021 年起市场规模出现下滑趋势,根据欧睿数据,2021 年、2022年、2023 年同比增长率分别为-14.31%、-17.54%、-15.72%。根据产品类型销售情况,国内消费者对婴儿卫生用品的接受度提高,并出现消费升级趋势,根据欧睿国际数据,预计 2024-2026 年市场规模增速将有所改善。美国婴儿卫生用品市场规模基本保持增长,日本市场规模出现明显下滑。美国市场已发展至成熟阶段,2015-2023 年同比增速在-2%-7%之间,2022-2023年同比增速出现较大增幅。日本市场由于新生儿数量持续减少等因素影响,市场规模整体呈下滑趋势,2023 年出现小幅增长,根据欧睿国际数据,预计2024-2026年有望回升。

中国婴儿卫生用品市场竞争格局持续波动,国产品牌涌入市场。2014年中国婴儿卫生用品市场 cr10 为 75.7%,2023 年下降至64.7%,宝洁、尤妮佳、金佰利等老牌外资龙头企业市占率均有所下降,但在国内市场竞争中仍旧占据有利地位。新兴国产品牌不断涌入市场,老牌外资龙头企业市场份额逐渐被分散,市场格局有待稳定。

美国、日本婴儿卫生用品市场格局高度集中,市场竞争者局势稳定。2023年美国婴儿卫生用品市场 cr5 为 94.7%,日本市场cr5 为96.7%,市场内部企业与其对应市场份额同 2014 年相比均未发生明显变化。头部公司中核心品牌市占率较高,美国市场中金佰利旗下的好奇、宝洁旗下的帮宝适市占率均在30%以上,日本市场中帮宝适、妈咪宝贝、尤妮佳旗下的moony 在2023年市占率分别为 26.6%、20.5%、17.4%,占据其所在公司的大部分市场份额。

3.4、美国、日本成人失禁用品市场高度集中,中国成人失禁用品基本保持高速增长

全球成人失禁用品市场规模基本保持增长,近年增速趋于稳定。受全球经济增长、老龄化加深等因素影响,全球成人失禁用品市场规模基本保持稳定增长,市场规模由 2015 年的 75.15 亿美元增长至 2023 年的128.04 亿美元,年复合增长率为 6.89%。据欧睿国际估计,2026 年全球成人用品零售市场规模将增长至166.97 亿美元,以将近 10%的同比增速保持持续增长。全球市场竞争格局较为集中,龙头企业较为稳定。2023 年全球成人失禁用品市场 cr10 达 63.9%,其中金佰利、尤妮佳作为全球个人护理用品龙头,连续十年位居市占率前三名,爱适瑞 2017 年由爱生雅剥离并进入市场,此后稳居市占率前三名。2014-2023 年全球市场竞争格局及市占率基本保持稳定。

中国成人失禁用品市场基本保持高速增长。中国成人失禁用品市场规模在2015-2023 年间保持高速增长,从 2015 年的 21.62 亿元增长至2020年的65.93亿元,年复合增长率 14.95%。在老龄化趋势加速及消费升级的背景下,据欧睿国际估计,2024-2026 年中国成人失禁用品市场将恢复增长趋势,预计年复合增长率为 9.29%,2026 年市场规模将增长至 86.15 亿元。美国、日本成人失禁用品市场保持稳定增长。2017 年日本成人失禁用品渗透率高达 80%,北美次之为 65%。2015-2023 年,美国和日本成人失禁用品市场规模均保持稳定增长,2023 年美国、日本成人失禁用品市场规模分别达到34.52亿美元、2444 亿日元。据欧睿国际数据,2024-2026 年美国、日本成人失禁用品市场将继续保持稳定增长。

中国成人失禁用品市场呈现先分散、后集中趋势,集中程度处于较低状态。2014-2019 年,中国成人失禁用品市场整体呈现分散趋势,cr10由35.1%降至23.3%,2019-2023 年呈现集中趋势,cr10 由23.3%上升至38.1%,国产品牌总体市占率稳步提升。

美国、日本成人失禁用品市场保持高度集中。2023 年美国、日本成人失禁用品市场 cr5 分别高达 96.6%、91.2%,且均为各自本土企业。美国本土企业金佰利、日本本土企业尤妮佳市占率分别高达 42.6%、60.6%,各自位列本国市占率第一名,头部优势明显。

3.5、头部企业均依靠主要品牌占据市场,电商逐渐取代线下销售渠道

婴儿卫生用品市场规模出现负增长趋势,女性卫生用品市场规模持续稳定增长。女性卫生用品由于使用者较多、覆盖年龄较广,因此相比婴儿卫生用品和成人失禁用品,市场规模较大、在吸收性卫生用品市场规模中占比较高,且呈相对稳定增长趋势。成人失禁用品在吸收性卫生用品市场规模中占比不断升高,市场规模基本呈增长趋势。婴儿卫生用品受出生率等因素影响,市场规模呈收缩趋势,且在吸收性卫生用品市场中占比不断下降。

女性卫生用品已达到基本全覆盖,婴儿卫生用品渗透率不断提升。我国女性卫生用品渗透率在 2017 年已达 100%,2019-2022 年婴儿卫生用品渗透率从72.20%提升至 84.20%。尽管婴儿卫生用品市场规模不断收缩,但我们认为随着渗透率逐年提升,消费不断升级,婴儿卫生用品市场能够部分克服出生率降低带来的负面影响,在未来几年保持相对稳定发展。

2020-2023 年成人失禁用品、婴儿卫生用品行业集中度总体呈现上升趋势,女性卫生用品行业集中度基本保持稳定。原材料价格上升及疫情管控因素造成部分行业内中尾部企业难以承压,最终慢慢被淘汰,cr10 中龙头企业在这个过程中生存下来并逐步吸收中尾部市场,因此 2020-2023 年婴儿卫生用品、成人失禁用品行业集中度呈现提高趋势。女性卫生用品行业成熟度较高,行业内企业较为稳定,集中程度未发生明显变化。 头部企业均依靠主要品牌占据市场。对比 2017-2023 年公司及品牌cr10数据及对应品牌发现,公司及品牌 cr10 基本一致,且头部企业市占率大部分来自内部主要品牌市占率,女性卫生护理用品中尤妮佳的苏菲、恒安国际的七度空间,成人失禁用品中可靠股份的可靠、恒安国际的安而康,婴儿卫生用品中宝洁的帮宝适,金佰利的好奇市占率占据领先地位,品牌优势对企业优势贡献明显。

电商逐渐取代线下销售渠道,线下大型超市销售收入占比逐年降低。2023年婴儿卫生用品、女性卫生用品、成人失禁用品网购销售收入占比分别达到61.6%、29.5%、39.0%,较 2008 年占比均有明显提升。婴儿卫生用品、成人失禁用品美护专营店销售收入占比连年下降,女性卫生用品相应销售收入占比基本稳定。婴儿卫生用品网购销售收入占比明显高于女性卫生用品和成人失禁用品。我们认为婴儿卫生用品属于高频易耗消费品,产品重量轻、但体积较大,线下购买的便捷性不足,线上购买更方便快捷,电商促销活动较为密集,因此购买者更倾向于通过网购进行购买。

4.1、大健康系列打造大单品策略,产品升级带动均价上行

消费者付费意愿高,卫生巾平均价格稳步上升。天猫与抖音作为卫生巾品类销售的主要渠道,卫生巾天猫均价由 2020 年 1 月的32.3 元增长至2024年3月的39.8 元,抖音均价由 2021 年 10 月的 40.4 元增长至2024 年3 月的48.8元。由于我国女性消费者对卫生用品的舒适、健康等方面的需求不断提高,付费意愿相对较高,卫生巾电商均价稳步上升。 中高端卫生巾市场具备增长潜力,未出现明显价格战行为。分品牌来看,海外一线品牌苏菲、高洁丝天猫均价分别由 2020 年5 月的33.2 元、23.4元增长至2024 年 3 月的 32.8 元、32.7 元,国产品牌七度空间天猫均价由2020年5月的21 元增长至 2024 年 3 月的 39.4 元,均价稳中有升。新兴国产品牌自由点各平台均价在 44 元上下浮动,天猫均价最高达 65.3 元。发展潜力巨大,头部品牌及新兴国货品牌未出现明显价格战行为。

卫生巾为公司主业,自由点定位中高端,营收占比拉升。公司主动对产品结构进行优化调整,针对定位于中高端品牌的自由点卫生巾加大研发和营销拓展力度,自由点收入由 2017 年的 4.57 亿元增长至 2023 年的18.90 亿元,同比增长41.15%,年复合增长率达 26.68%,营收占比逐步提高到2023 年的88.15%。以有机纯棉、敏感肌、益生菌系列为代表的大健康系列产品收入增速更快,2023年大健康系列产品收入占卫生巾比重达 26.17%。产品片单价持续提升,盈利能力逐步显现。公司卫生巾产品片单价持续提升,根据测算,公司自由点卫生巾的片单价由 2017 年的0.45 元/片增长至2023年的0.53 元/片,婴儿纸尿裤、成人失禁用品片单价均呈现稳步上升趋势。产品结构的不断优化进一步提升了公司毛利率水平,2023 年公司综合毛利率水平达50.32%,同比增长 5.21pct,其中自由点产品毛利率水平为54.84%。中高端产品品类带动自主品牌业务占比上行。2021 年以来,自主品牌业务占比均稳定在 80%以上,除公司旗下无感七日、无感无忧和舒睡等核心产品系列外,公司重点推广了方便贴身的裤型结构产品安睡裤系列、天然健康有机的有机纯棉、天然蚕丝敏感肌系列、平衡私处微生态的益生菌系列产品,进一步丰富了公司的中高端产品品类,带动自主品牌卫生巾产品销售的不断增长,同时提升了公司的盈利水平。

大单品策略打造大健康产品矩阵,个性化高颜值产品吸引年轻消费者

1)打造大健康产品矩阵:公司围绕现有产品有机纯棉和敏感肌系列扩充大健康产品线,并逐步提升大健康系列产品收入占比。公司借助抖音直播平台加大品牌资源投放和宣传,通过品牌代言人开展一系列品牌宣传和产品推广活动,2023年公司销售费用投入 6.69 亿元,其中营销类推广费用投入4.01 亿元,同比增长126.81%,后续公司仍将保持一定力度的品牌资源投入,进一步提高产品知名度和美誉度。 2)三丽鸥合作 ip 联名卫生巾:公司自由点产品系列与三丽鸥开展合作,以“联’萌’限定,守护无感自由”为主题推出 ip 联名款卫生巾,一秒瞬吸芯吸水速度提高 10%为卖点,在各渠道吸引年轻消费者的喜好,公司在营销策略整体上将继续围绕大健康产品的品牌升级开发设计高颜值个性化产品,更好地满足年轻消费者喜好。

自由点产品矩阵丰富,大健康系列拉动均价上行。公司产品矩阵丰富,核心系列的无感 7 日、无感无忧片单价为 1-1.14 元/片,舒睡、安睡裤等夜用系列品类齐全,均以超薄、舒适为卖点抢占消费者心智。随着健康意识的提升,以及在市场的持续教育下,消费者功能性需求增长,对卫生巾的成分、工艺、安全性的关注加大,消费者愿意为此支付溢价。近年推出的大健康系列拉动均价上行,其中敏感肌与益生菌系列片单价达 1.87 元/片与 1.50 元/片。

研发费用呈上升趋势,逐步形成技术壁垒。公司不断加大研发投入,研发费用由2019 年的 0.18 亿元增长至 2023 年的 0.54 亿元,年复合增长率达31.61%,研发费用率由 2019 年的 1.57%增长至 2023 年的2.52%,同比增长0.95pct。2023年新增专利 28 项,公司推出益生菌系列、三丽鸥联名款卫生巾、小龙王及乳木果系列婴儿纸尿裤产品,同时也会加大对裤型趋势类产品和加长夜用产品的研发和投入,研发技术优势显著。

4.2、传统渠道稳健发展,电商打爆抖音渠道占领消费者心智

传统渠道稳健发展,电商渠道快速发力。公司主要通过经销、ka及电商渠道进行产品销售,同时利用 odm 合作模式,为消费品企业设计、开发和生产卫生巾、纸尿裤等产品。 1)经销模式:公司与经销客户签订经销合同,以卖断方式向经销商销售产品,经销渠道作为公司的主要渠道,由 2017 年的5.41 亿元增长至2023年的9.66亿元,年复合增长率达 10.16%,2023 年公司经销渠道占比达45.06%,公司借助经销商的渠道资源开拓市场,迅速提高品牌知名度、实现快速扩张。2)ka 模式:公司 ka 客户主要包括永辉超市、新世纪百货、沃尔玛、华润万家等国内外知名的大型连锁超市和大卖场,绑定优质客户。ka渠道收入由2017年的 1.67 亿元增长至 2023 年的 3.09 亿元,cagr 达10.73%。3)电商模式:公司通过杭州百亚组建电商团队,全力布局电商渠道,通过在天猫、京东等电商平台上开设官方旗舰店或专营店向消费者销售商品,并通过直播电商、o2o 等新兴渠道,进一步拓展营销渠道和实现了更广的市场覆盖,电商渠道收入近年来快速增长,由 2017 年的 0.40 亿元增长至2023 年的7.48亿元,年复合增长率达 63.01%,2023 年电商渠道收入同比增长达101.52%,营收占比达 34.89%。

卫生巾线上市场竞争激烈,国产替代进程加快。卫生巾线上市场格局集中度有所下降,国产品牌的发展正在对以海外一线品牌的份额造成挤压,据久谦中台数据,卫生巾品类 2023q4 的 cr5 和 cr10 分别为57%和73%,同比分别降低12pct 和 10pct。护舒宝、苏菲、高洁丝等海外品牌仍长期占据电商平台销售额top3,但市场份额持续下滑,2023q4 护舒宝、苏菲、高洁丝线上市占率分别下降 3.2%、4.4%、2.7%,自由点紧随其后,2023q4 线上销售额达2.51亿元,同比 2022q4 销售增长 163%,品牌投入效果显著。

深耕抖音提高品牌曝光度,自由点品牌势能向上。2023 年自由点发布的功能性创新产品益生菌系列持续引领品牌势能向上。自由点品牌深耕抖音,2023q4参与抖音商城双 11 好物节,以达人合作 拍摄情景短片的方式提高产品曝光度,推动品牌销售额增长,2023q4 自由点市场份额同比增长5.3%,线上销售额增量 1.55 亿元,增速排名卫生巾品类第一。2023q3 公司卫生巾品类中有机、敏感肌和益生菌等大健康系列产品占卫生巾比重达30%。裤式卫生巾市场稳增长,新兴品类尚处发展初期。相比传统卫生巾,裤型卫生巾具有更加出色的防侧漏功能,可以有效地避免女性在睡眠时出现的侧漏问题,同时裤型卫生巾的吸收量更大,更好地满足女性经期需求,裤型卫生巾在市场上受到热捧,其不仅解决了女性在经期中的实际问题,还为女性提供了一种更加自由、舒适的生活方式。消费者对裤式卫生巾的需求稳步增长,据久谦中台数据,2023q4 裤式卫生巾线上销量同比增长 58.28%,线上总销售额同比增长15.98%,品类尚处发展初期,市场前景广阔。 裤式卫生巾初期市场呈下沉趋势,自由点安睡裤系列销售额稳定。作为新兴品类,消费者更偏向于购买小规格产品进行使用体验,国产品牌五月私语、宝贝羊等在抖音推出个位数优惠装,薇尔、苏菲等海外品牌在天猫推出u先试用装,2023 年 q4 品类线上均价同比下降 27%。自由点安睡裤系列产品采用立体全包围裤型设计,贴身不紧绷,超薄透气,柔软舒适,2023q4 自由点裤式卫生巾线上销售额排名第五,销售额达 0.40 亿元,同比增长3%,2023q3公司裤型卫生巾累计销售占比超 14%。未来公司会对超舒适度裤型产品进行深入研究,以提高产品舒适度,丰富中高端产品矩阵。

自由点线上份额增长趋势陡峭,电商投入效果显著。2023 年上半年公司推出益生菌系列,产品以其独特卖点、平台聚焦曝光及全渠道同步推广的方式进行大单品打造,各大平台多元化投放联动带动天猫渠道增长,天猫平台销售额占比于2023 年 10 月达 21.11%。公司于 2021 年对线上业务进行了较大调整,通过线上产品推广赋能线下渠道,同时加大抖音等平台推广力度,抖音平台销售额/销量占比由 2021 年 10 月的 3.99%/2.95%增长至2024 年3 月的23.60%/12.65%。

自由点打爆抖音渠道,科学营销益生菌占领消费者心智。2023 年自由点成为抖音卫生巾类目 top1 品牌,同时也是抖音搜索量最大的女性卫生巾品牌。2023年自由点在全网曝光超 21 亿次,品牌心智也向中高端迈进,品牌关键词由2022年的“性价比”、“超薄”变为 2023 年的“健康”、“益生菌”、“良心国货”,得益于抖音平台上对于益生菌新品的优质内容传播,以及其吸引的优质消费群体。自由点抖音平台数据行业领先。抖音带动自由点线上业绩突出,带货能力维度方面,自由点销售额相比七度空间、苏菲、护舒宝等在国内深耕多年的海外品牌保持领先优势。自由点作为第一个重兵投入抖音的女性卫生巾品牌,其直播流量来源约 86%来自付费投入,公司重视抖音营销投入的同时也在抖音做出骄人成绩,视频平均点赞量达 811,远超同行影响力,大幅提升抖音卫生巾品类的总体水平。

4.3、核心五省优势显著,外围市场稳步开拓

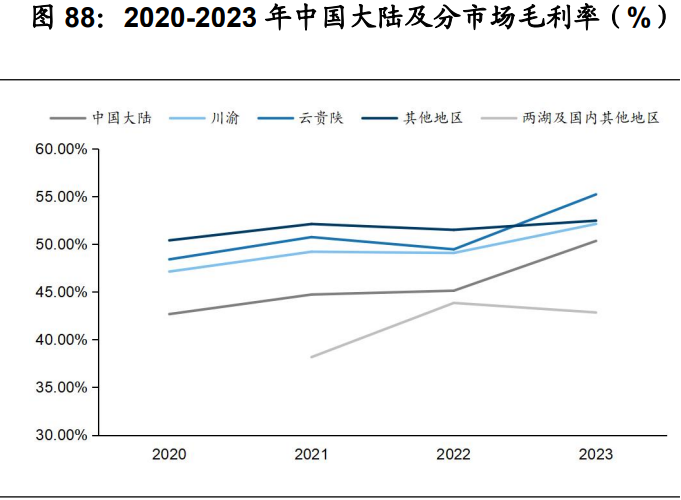

深耕川渝地区,核心五省优势显著。公司秉承“川渝市场精耕”的营销策略,川渝地区的收入由 2018 年的 4.02 亿元增长至 2023 年的6.78 亿元,年复合增长率为 11.02%。公司以川渝、云贵陕地区的核心五省向外围扩展,在川渝及周边地区一次性卫生用品市场具有较高的知名度和市场占有率,2023年自由点产品在核心五省的市场占有率持续提升,2023 年线下核心五省实现营业收入10.37亿元,同比增长 13.46%。川渝地区及云贵陕地区的毛利率优势显著,2020-2023年核心五省的毛利率均高于国内线下销售毛利率平均水平。

外围市场稳步开拓,重视拓展新兴渠道。2023 年公司把广东、湖南、河北等省份作为重点区域进行拓展,与部分连锁系统保持合作,有序拓展经销渠道,随着益生菌等系列产品在电商渠道曝光,产品知名度持续提升,推动外围省份业绩较快增长。2023 年线下外围省份实现营业收入 2.38 亿元,同比增长21.23%,2023年第四季度,线下外围省份收入同比增长达 61.0%。近年处在全国拓展期,品牌和渠道费用投入更高,预计 2025 年后会有趋势性增长变化。公司基于外围省份与核心五省的打法不同,将会更重视增速较快的即时零售渠道和便利店系统,包括前置仓等新兴渠道。

1)2020 年 9 月-2020 年 12 月:2020 年 9 月21 日百亚股份在深交所敲响上市钟。百亚旗下“自由点”、“妮爽”、“好之”、“丹宁”等风格独特、个性鲜明的品牌,均定位于中高端,具有较高的品牌知名度和市场美誉度。从卫生巾市占率变化起来看,日本品牌苏菲市占率稳居第一,且逐年上升,其次国产恒安的七度空间,美国品牌宝洁和金佰利呈现下降趋势,欧美品牌与亚洲人体质贴合度有待提升。自由点市占率由 2014 年的 0.9%增长至 2020 年的1.3%,市占率增长空间可观。随着公司上市,市场关注度加强,自由点市占率逐步提升,期间市值及市盈率大幅提升,期间市值同比增长 164.18%,市盈率同比上升35.12x。

2)2021 年 1 月-2021 年 12 月:进入 2021 年,人们的健康管理意识明增强。社交平台上与健康强化相关内容的关注度大幅提升,成为全民热议活题,个护家清及医疗保健领域的关注度快速增长后又回落,但仍高于疫情前水平。囿于疫情影响,线上市场份额提高是行业发展趋势。公司成立杭州百亚,通过引入外部专业团队,整合公司原电商部门,成立了独立的电商公司。杭州百亚分别与天猫、京东、唯品会等线上平台建立了合作关系,2021 年百亚股份调整线上渠道策略,由单一的天猫平台调至全平台布局(直播电商、线上分销)。2014-2021年,百亚股份卫生巾线上销售占比从 8.5%提升至27%。随着消费者健康意识的提高,对个护领域的关注度加强,公司紧跟行业发展趋势,发展线上渠道,虽与 2020 年公司刚上市相比,市场关注度提高带来的市盈率及估值的快速上升相比,期间市值同比下降 28.71%,市盈率同比下降28.62x。公司 2021 年经营情况稳定,按照既定发展战略发展较为稳健。

3)2022 年 1 月-2022 年 10 月:疫情三年期间,消费呈现显著波动,2022年中国消费者信心指数陡然下降,2022 年 10 月中国消费者信心指数同比2021年12 月下降 33.00,2022 年 1-10 月中国社会零售总额呈现负增长到微弱增长阶段,其中 2022 年 4 月社零总额环比下降 11.10%。公司受到大环境影响,期间市值同比下降 45.42%,市盈率同比下降 11.33x。在消费环境遇冷,消费者信心不足的情况下,百亚股份坚持深耕川渝,从区域走向全国扩展战略。截止 2022q3,自由点卫生巾在核心五省的市场占有率排名靠前,在外围省份的市场覆盖存在差异,随着公司在电商和外围省份的品牌投入持续推进、市场规模逐步扩大,公司品牌力也将逐步提升。

4)2022 年 11 月-2023 年 8 月:2022 年底,中央印发《扩大内需战略规划纲要(2022-2035 年)》,在提振内需的背景下,此轮政策着眼点在于顺应消费升级趋势,提升传统消费,培育新型消费,扩大服务消费。在一系列政策的保障加持下,2023 年 1-2 月,我国社会消费品零售总额同比增长3.5%,限额以上18类商品零售额中有 12 类同比加快回升,基本生活类和升级类消费增长较快。公司于 2022 年 11 月新签约品牌代言人虞书欣,带动品牌、产品与消费者之间的良好互动,并通过一系列品牌宣传和产品推广活动,持续提升了“自由点”产品的品牌美誉度。截止 2023h1,自由点产品收入增速快、收入占比继续提升,且有机、敏感肌和益生菌系列大健康产品占卫生巾比重已达20%,同时原材料采购价格处在下行空间,毛利率同比去年同期增长4.3%。期间市值同比上升35.88%,市盈率同比上升 0.50x。

5)2023 年 8 月至今:日资品牌在我国一次性卫生护理用品市场占据较大市场份额,2023 年 8 月 24 日,受日本排放核污水事件影响,消费者对日系个人护理用品的安全性产生质疑,日资品牌声誉受损下,我国本土个人护理用品市场份额有望进一步提升,受李佳琦及花西子事件影响,消费者对国产品牌关注度再次提高,为自由点等国产个护品牌带来机会。 公司推进益生菌大单品策略,主要面向 z 时代和新锐白领,敏感肌和有机产品系列能满足不同消费者的需求。除原有传统自由点裤型卫生巾外,公司将逐步增加大健康裤型卫生巾比重,加大线上线下推广。公司近两年持续保持抖音端投入,增加种草投放和内容推广,提高整体投放效率,公司自由点卫生巾销售额连续多月在抖音平台卫生巾品牌排名第一。期间市值同比上升72.51%,市盈率同比上升 14.68x。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)