1.1 成功改制上市,坚持杭州策略

杭州滨江房产集团股份有限公司成立于 1992 年,具有建设部一级开发资质, 全国民营企业 500 强,房地产企业 20 强,长三角房地产领军企业。公司业务涵盖 房产开发、置业招商、物业服务、酒店旅业及长租公寓。 1992 年为了加快城市建设综合开发的进程,杭州市江干区决定成立组建一家 集体所有制的房屋开发单位,杭州滨江房屋建设开发公司应运而生;1996 年杭州 滨江房产集团有限公司成立;1997 年公司取得了国家一级开发资质;1999 年公 司完成转制,成为杭州首家成功转制的房地产企业;2002 年以后,滨江集团逐渐 走出城东,开始在整个杭州市场崭露头角;从 2005 年开始,滨江物业所服务的小 区,先后荣获了市、省、国家“物业管理优秀住宅小区”及“示范大厦”的称号; 2007 年绍兴金色家园项目落地,集团将发展重心集中在以杭州为中心的长三角地 区,实施以浙、沪、江为核心的全国战略,并深入拓展二、三线城市;2008 年 5 月 29 日,滨江集团在深圳成功上市,成为该年度唯一一家国内 a 股 ipo 上市的 房地产企业;2010 年,集团商品房销售总额首次突破百亿大关;2023 滨江集团 全年销售额为 1534.7 亿元,位列克而瑞全国房企排行榜第 11 位。

1.2 大股东持股稳定,股权分布集中

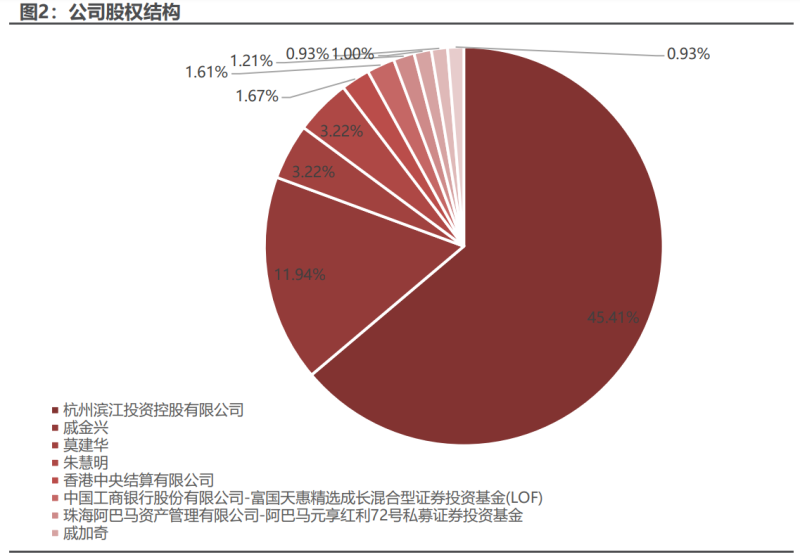

截至 2024 年一季度末,公司前十大股东持股占比为 71.14%,其中杭州滨江 投资控股有限公司、戚金兴(董事长)、莫建华(董事)、朱慧明(总裁、董事)、 戚加奇合计持股占比 64.73%,中国香港中央结算有限公司持股占比 1.67%,其余 大股东均为公募及私募基金。

1.3 多元业务模式促进公司发展

根据公司凯发k8国际官网,截至 2023 年末,公司房产开发板块在售/待售项目合计 33 个, 其中上海及温岭各 2 个项目,宁波、苏州、乐清、桐乡、义乌及绍兴各 1 个项目, 其余均为杭州及其下属区县项目。 在置业招商板块,杭州滨江房屋资产管理有限公司主要管理滨江集团旗下自 持商用资产租赁招商工作,管理面积近 30 万平方米,管理物业估值超 80 亿元, 目前管理项目十余个,入驻客户业态丰富,拥有世界 500 强 9 家、中国 500 强企 业 13 家、上市公司 8 家、注册资金在 1000 万以上的有 52 家企业,合计客户超 300 家,涉及的资产形态有办公楼、商场、商铺、园区等。 滨江物业是滨江服务集团有限公司的子公司,服务的物业从公寓、别墅、排屋、 写字楼,逐步扩展至大型商业综合体、企业总部大楼、产业园区等不同类型,总建 筑面积逾 2700 万平方米(含前期),2019 年 3 月 15 日,滨江服务集团在中国香 港联交所成功上市,标志着滨江服务正式迈入国际资本市场,这将有利于公司优化 资本结构,整合资源,建立企业持续发展的核心竞争力。 公司投资建设两座酒店,杭州千岛湖滨江希尔顿度假酒店位于千岛湖辉照山, 由希尔顿酒店管理集团运营管理,酒店总投资额 7 亿人民币,总建筑面积 5.6 万 平方米;杭州友好饭店是滨江房产集团旗下的一家高星级商务型饭店,现有客房 230 余套。

2023 年公司实现 704.43 亿元的营收,同比提升 69.73%,其中商品房销售 业务贡献 693.35 亿元,同比提升 70.49%;代建代销业务实现 4.65 亿元营收,同 比提升 53.46%;房产租赁业务实现 3.58 亿元营收,同比提升 8.16%;酒店服务 业务实现 2.67 亿元,同比提升 42.02%。截至 2024 年一季度末,公司已获得 137.01 亿元的营收,同比增长 35.85%。截至 2023 年末,公司尚未结算的预收房 款为 1430 亿元,较年初增长 9.73%,也为未来业绩提供保障。

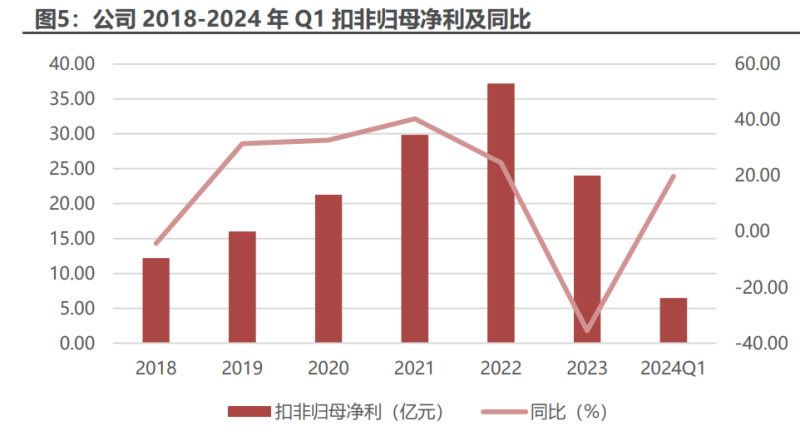

2023 年公司扣非归母净利润实现 24.01 亿元,同比减少 35.52%,近五年来 首次同比减少,主要受资产减值计提 37.80 亿元及信用减值计提 5.27 亿元影响; 截至 2024 年一季度末,公司实现扣非归母净利润为 6.48 亿元,同比实现 19.77% 的增幅。

2023 年公司实现销售毛利率为 16.76%,销售净利率为 4.05%,相较上一年 分别下降 0.72 个百分点和 5.36 个百分点;截至 2024 年一季度末,公司销售毛利 率继续下降至 12.08%,处于公布业绩可比公司中游水平,销售净利率较 2023 年 稍有改善,达到为 5.85%,处于公布业绩可比公司上游水平。

2023 年公司销售情况良好,实现销售额 1534.7 亿元,与上年基本持平,同 比数据优于 top100 开发商,位列克而瑞行业销售排名第 11 位,较 2022 年提升 2 位,并连续 6 年荣获杭州市场销售冠军;2024 年截至上半年末,公司实现 582.3 亿元的销售额,同比降幅为 37.10%,与 top100 开发商的 39.52%降幅相近。

2023 年公司实现销售面积 311.4 万方,同比提升 12.62%;截至 2024 年上 半年,公司实现销售面积 94.1 万方,同比下降 48.75%。

2023 年公司新增土地储备项目 33 个,其中宁波 1 个,南京 1 个,湖州 2 个, 金华 2 个,杭州 27 个,进一步巩固杭州市场份额。2023 年公司新增项目计容建 筑面积合计 333 万平方米,权益土地款 256 亿元。截至 2023 年末,公司土地储 备中杭州占 60%,浙江省内非杭州的城市包括宁波、金华、湖州、嘉兴等经济基 础扎实的二三线城市占比 25%,浙江省外占比 15%。优质的土地储备为公司未来 可持续发展提供良好保障。

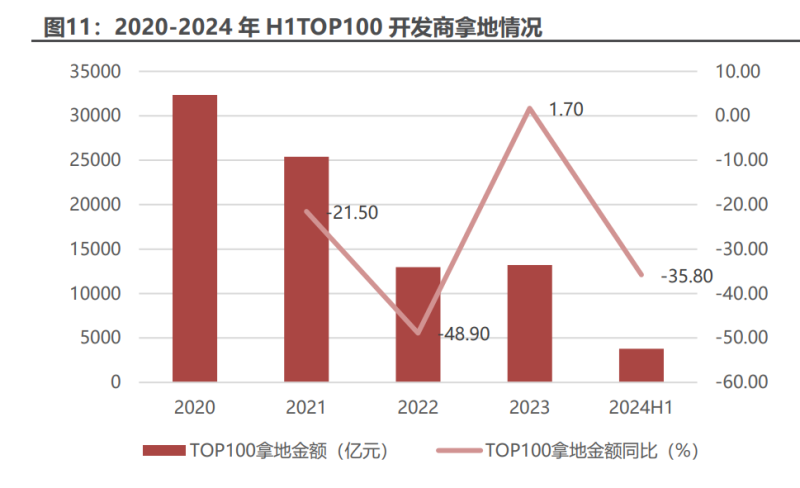

根据往年拿地情况分析,公司投资拿地金额虽然在收缩,但同比降幅有大小年 之分,今年同比缩幅或许将较上年减少,截至 2024 年 6 月公司已经获取 58 万方 计容建面项目,权益拿地金额为 157 亿元,同比跌幅为 13.74%,远低于 top100 房企 35.80%的跌幅。

4.1 杭州地产政策频出,购房条件宽松

2023 年,全国房地产市场进入宽松阶段,杭州房地产政策也开始大松绑:一 季度临安、富阳、拱墅等区域补贴政策频出;二季度钱塘、临平、余杭和萧山等二 圈层区域差异化限购范围逐渐扩大;三季度落户、贷款利率等购房条件逐渐放松; 四季度迎来限购、摇号、限贷、限地价的全面放松。 2024 年 2 月,杭州市人民政府印发《进一步推动经济高质量发展若干政策》, 支持推进“住有宜居”,更好支持刚性和改善型住房需求,促进房地产市场平稳健 康发展;2024 年 3 月,杭州市房地产市场平稳健康发展领导小组办公室发布《关 于进一步优化房地产市场调控措施的通知》,明确在本市范围内购买二手住房,不 再审核购房人资格,同时明确本市范围内个人出售住房的增值税征免年限统一调 整为 2 年;2024 年 5 月,杭州市房地产市场平稳健康发展领导小组办公室发布 《关于优化调整房地产市场调控政策的通知》,全面取消住房限购,在本市范围内 购买住房,不再审核购房资格,并优化首套房购房条件。

4.2 杭州土地出让成绩亮眼,滨江集团拿地金额及面积均列 前三

根据中指研究院数据,2023 年全年杭州全市共出让 132 宗宅地,获取土地出 让金 1803 亿元,仅次于获取土地出让金 2202 亿元的上海;平均溢价率 8.8%, 位列 top20 城市第二位,仅次于 12.6%的合肥;在土地成交单价方面,杭州以 17765 元/㎡的成交价位列新一线城市之首,仅次于北京、上海、广州和深圳;杭 州成为各家开发商 2023 年的战略必争之地。 2023 年杭州本土房企拿地最为活跃,其中滨江集团在杭州拿地金额为 210.7 亿元,仅次于绿城中国的 246.0 亿元,超第三名建房房产二倍多;同时,滨江集团 在杭州拿地的总权益建面为 119.0 万方,超过绿城中国的 116.5 万方和招商蛇口 的 50.1 万方,位列权益拿地面积第一位。

4.3 杭州新房成交改善,滨江集团获销售面积和金额双冠王

2023 年杭州商品住宅共成交 86934 套,成交建面为 1137.4 万㎡,同比增长 了 11.7%,成交金额超 3800 亿元,同比增幅高达 9.8%。

2023 年,作为杭州头部房企,滨江集团实现销售金额 1276.7 亿元,是第二名绿城中国的两倍多;销售面积 267.2 万㎡,是第二名绿城中国的 1.65 倍,稳 坐头把交椅。

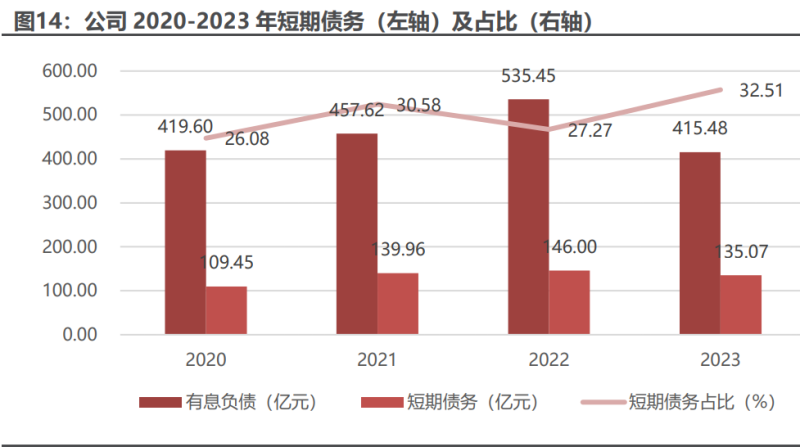

公司坚持稳健经营,保持合理有息负债水平,“三道红线”监测指标持续保持 “绿档”。截至 2023 年末,公司并表有息负债规模 415.18 亿元,较上年末下降 120.27 亿元,其中银行贷款占比 79.8%,直接融资占比 20.2%。

扣除预收款后的资产负债率为 56.41%,净负债率为 15.08%。债务期限构成 上,短期债务为 135.07 亿元,占比仅为 32.53%,低于货币资金 327.04 亿元, 现金短债比为 2.42 倍,可有效覆盖短期债务。

公司近年来综合融资成本不断下降,2020 年 5.2%,2021 年 4.9%,2022 年 4.6%,截至 2023 年末公司平均融资成本为 4.2%,较上年末下降 0.4 个百分点。 公司授信储备充裕,截至 2023 年末,公司共获银行授信总额度 1217.23 亿元, 较上年末增加 2.86%,授信额度已使用 401.45 亿元,剩余可用 815.78 亿元,占 总额度的 67%。直接融资可用额度上,截至 2023 年末已获批尚未发行的公司债额度 15.52 亿元,注册完成尚未发行的短期融资券额度 49 亿元、中票额度 35 亿 元,可根据资金需求和市场情况择机发行。

2024 年截至 6 月 30 日,公司新增发行两笔中期票据,分别为 7 亿元和 5 亿 元,融资成本分别是 3.64%和 3.80%;同时公司发行四笔短期融资券,合计 26 亿 元,融资成本均不超过 3.64%,公司融资渠道保持通畅。2023 年 12 月 26 日, 董事长在滨江集团 2023 年度恳谈会上提出 2024 年及未来阶段采取“主动卧倒、 匍匐前进”战略,包括降杠杆、降财务成本、降直接融资的比例等。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)