新能源快速发展催生,多场景迎来转机。

(1)中国:新能源消纳贯穿主线,三轮预期差引领储能装机规模持续超预期

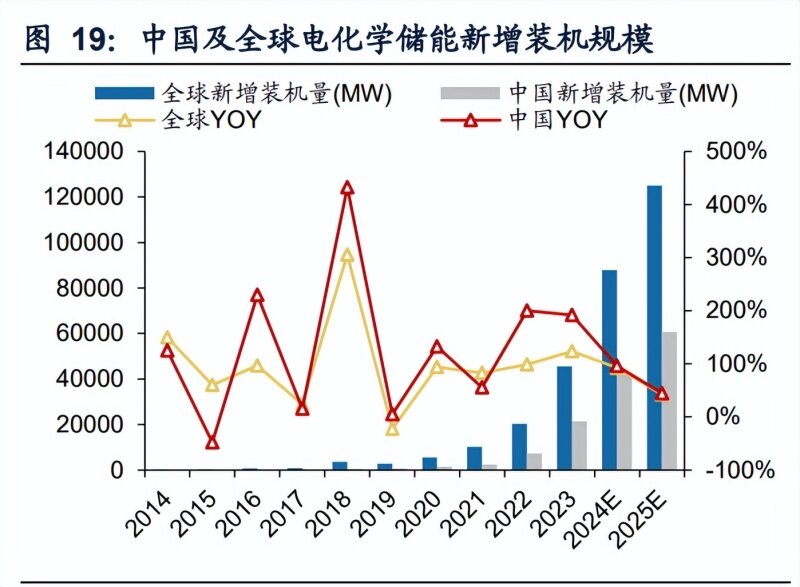

三轮超预期引领储能装机规模持续高增。2022年以来新能源高速发展带动全球 及中国新型储能新增装机规模持续超预期,根据国家能源局数据,2023年中国新型 储能累计装机规模达31.4gw/66.9gwh,新增装机规模22.6gw/48.7gwh,2023年 新增装机占存量比例超过70%。我们认为,2023年以来三轮超预期带动新型储能装 机规模持续高增,①2023年原材料价格大幅降价,硅料降价刺激前期地面电站加快 并网(新能源基数大增)、碳酸锂降价带动配储成本大幅下降(竞争性配置下配储比例大幅提升),光储阶段性平价释放超预期需求。②2024年新能源消纳率逐步放开 支撑光伏装机保持高基数,带动配储需求提升,预计2024年国内新型储能并网规模 将超80gwh,同比 60%。③电改推动国内大储盈利能力改善,现货市场套利、容 量补偿与容量租赁模式完善后储能逐步从成本导向向盈利导向转变,预计2025年电 改提速带动储能持续超预期。

始于强制配储,新能源消纳贯穿发展主线。2020年以来新能源装机规模快速发 展,电网消纳压力逐步显现,新型储能作为平抑新能源出力波动、补充电力系统灵 活性资源的重要手段之一,重要性逐步提升。2021年7月,国家发改委、国家能源局 发布《关于加快推动新型储能发展的指导意见》,提出到2025年新型储能建设规模 达到30gw。随后,各地相继出台新能源并网需强制配套10%-20%、2h储能的要求, 行业高景气态势初显。2022年3月,国家发改委、国家能源局发布《“十四五”新型 储能发展实施方案》,储能行业经过一年的摸索期,顶层设计文件正式出台,相关补 充细则逐步完善,行业正式进入爆发期。2023年7月,中央深改委会议审议通过《关 于深化电力体制改革加快构建新型电力系统的指导意见》,储能应用场景、商业模 式、盈利机制逐步明晰。 量增价稳,板块盈利有望触底反弹。根据我们对储能头条与北极星储能网中标 数据统计,24年前五个月储能累计招标20.5gw/46.4gwh,同比 32.8%/22.9%;累 计中标15.5gw/35.9gwh,同比 61.8%/72.8%;5月储能系统与epc中标价均价分 别为0.61/1.3元/wh,24年上半年价格震荡平稳。

大储产业链条自上而下包括的主体为:投资方-epc-集成-电芯等部件,话语权 依次递减。新能源的快速发展与蓝海市场驱动政府与企业大力布局,头部企业通过 早期技术积淀与一体化布局占据高份额设备市场,中小企业通过沿产业链条向上参 与到项目端以及资金端的各个层面,与投资方、项目方深度利益绑定盘活产品,从 而在激烈的竞争中抢占市场,格局虽走向分散但头部集成商仍占据较高份额。 产品端竞争激励,项目端体现差异化优势。目前大储最大差异主要体现在产品 端与项目端。产品端,市场竞争激烈,头部企业产品性能优于二三线企业,但在利用 率较低的当下,优质产品难以凸显。而中小企业无明显优势,在中标价格持续下探过程中盈利能力承压,无规模优势与技术优势企业已面临出清。项目端,由于每个 省电网变压站接入口有限,项目规划都存在一定的上限,因此各地大储项目资源存 在稀缺性,具备资源优势的企业有望获取超额收益。

电改推动利用率提升,产业链盈利有望反转。2023年7月,中央深改委深化能源 /电力体制改革强调持续完善电力市场机制,预计辅助服务市场、容量电价、现货市 场下半年有望加速推进。2023年5月,新一轮输配电价核定公布,输配电价整体保持 上浮 为调节性资源定价,储能盈利模式有望持续向好。2024年5月,国家能源局印 发《关于促进新型储能并网和调度运用的通知》,重点关注提升新型储能利用率。6 月,中共二十届三中全会召开前夕,习近平总书记在山东组织召开座谈会再谈电改, 预计2024年中央将再强调电改进展,进一步利好储能商业模式完善,此外政府逐步 强化对新型储能利用率监管,预计利用率将逐步提升。

电改赋予独立储能合理商业模式,利用率高于新能源配储且向好态势已现。根 据中电联发布的《电化学储能电站行业统计数据简报(2024年一季度)》,2024q1 电化学储能利用率明显提升,日均运行小时数:由3.12h提升至4.16h,同比 33%; 平均利用率指数(统计期间利用小时数与电站设计充放电小时数比值,100%代表满 足电站设计):由27%提升至41%,同比 14pct,火电配储与工商储分别为1.70、 0.89,利用率较高;日均等效充放电次数(统计期间实际充放电量与2倍额定能量比 值):由0.44提升至0.63,同比43%,全年等效利用次数由160次提升至230次;平 均转换效率(放电量与充电量比例):由86.8%提升至89%。 重运营 明确标准、大储盈利能力有望向好。一方面,政策强调提升运营效率, 国家能源局在24年3月发布《2024年能源工作指导意见》中提出强化促进新型储能并 网和调度运行的政策措施;24年3月,国家能源局再发《关于促进新型储能并网和调 度运用的通知》,进一步保障新型储能利用率。另一方面,安规标准的制定有望遏 制恶性竞争,国标委明确12个储能电站新规将于24年7月1号起开始实施,对新型储 能安规要求逐步提升。综上,我们认为24年新型储能利用率将逐步提升,催化行业 对高质量储能系统需求,储能集成价格有望触底反弹,头部企业产品优势有望体现。

西北等新能源占比较高地区率先对构网型储能提出要求,光储大幅降本后有望 成为新要求。当前储能pcs控制技术主要包括跟网型与构网型,跟网型pcs须依赖 电网电压和频率,对电网支撑能力弱;构网型pcs内部可以输出电压与频率,可有 效改善新型电力系统短路容量与惯量缺失问题,既可并网也可离网运行,对电网支 撑能力强。新能源的快速发展加剧电网不确定性,早期受成本过高、技术不成熟与 标准缺失等问题,构网型储能推进缓慢,2023年随着光储建设成本大幅下滑,国家 与部分省份相继提出构网型储能需求,未来构网型储能或成为储能基本技术要求。 构网型储能关键在于pcs技术,价格具备翻倍空间。2023年起构网型储能pcs 招标频率明显提升,以龙源电力构网型储能变流升压一体机招标为例,中标候选人 报价在0.316-0.354元/w之间,除去变压器约0.1元/w仍较目前储能pcs约0.1-0.15 元/w的价格翻倍。未来若构网型储能占比提升,产业链有望迎来量利齐升。

(2)美国:电网升级与并网规则优化,有望支撑大储发展提速

美国储能早期发展依赖激励政策,技术成熟后经济性成为主基调。2011年加 州将储能纳入自发电激励计划(sgip)支持范围后储能发展起步,考虑到技术成 熟度并未大范围推广。2018年联邦新法案将该计划延长至2024年,激励政策延申 至加速折旧和投资税收抵免,叠加技术进步导致盈利性初现,储能发展逐步起量。 表前储能占据美国储能市场主要份额,短期受多因素影响,长期不改高景气态 势。根据wood mackenzie数据,2023年美国储能市场新增装机8.7gw/26.0gwh, 增长90.7%/88.5%,其中公用事业储能(表前储能)、工商业、户储容量分别为 24.0/3.4/16.4gwh,表前储能占据美国最大储能市场,24q1持续保持高增。但受制 于并网审批项目积压、并网审批进度放缓、贷款利率高企及补贴政策变动等众多因 素影响,部分公用事业储能项目延迟并网导致美国储能装机存在一定季节波动。长 期来看,随着新能源装机规模的持续扩大 成熟商业模式,储能发展保持高景气。

ira法案力度空前,itc税收抵免政策延续,确定未来数年高景气周期。itc自 05年出台以来不断为可再生能源安装主体提供税收抵免优惠,在2008年、2015年、 2021年分别将该政策进行修改与延续,支撑美国新能源装机高速发展。ira政策出台 前,在原有itc政策下,户储存储电量需100%来自光伏发电才可获得26%的个人所 得税抵免额度,23年政策退出后户储将无法获得税收抵免。ira政策取消了户储充电 来源的限制,大于3kwh的户储系统税收抵免额度由26%提升至30%(延长至2032 年),2033年退坡至26%,2034年退坡至22%;且首次提出大于3kwh的独立储能 也可享受税收抵免优惠。 新版301关税将储能电池税率从7.5%提升至25%并于2026年初开始执行,预计 2025年或迎来一轮项目抢装。2024年5月,美国政府提高多项中国进口商品的301关 税,其中储能电池税率预计将从7.5%升至25%,并在2026年实施。相较电动汽车电 池,储能电池存在两年的豁免期。我们认为,美国关税本质仍在扶持本土制造,考虑 到美国本土产能成本仍较高,短期叠加关税国内企业仍有价格优势,预计在关税征 收前有望迎来一轮抢装周期。

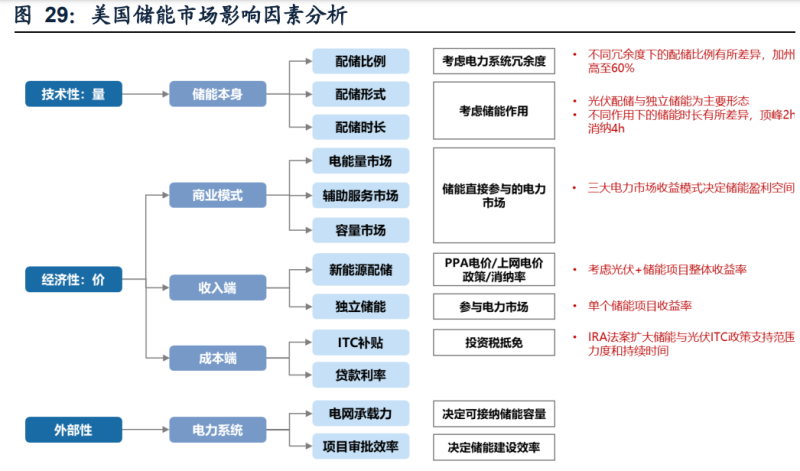

技术性 经济性双重驱动,电网升级 并网审批法案改革强刺激,美国大储发展 有望提速。复盘美国储能的发展,2022年受供应链紧张影响,美国储能新增装机有 所放缓,但新能源装机规模的高增长、极端天气对电力系统稳定性的较大冲击以及 ira法案对itc补贴政策的延续使得美国储能景气需求延续。2024年在供应链压力大 幅缓解的背景下,美国储能装机预计仍保持高速增长,但仍受包括贷款利率、审批 效率、电网承载力等因素钳制。综合影响美国储能发展的各项因素,我们认为,美 国储能的规模与进程主要受技术性、经济性、外部性三个维度影响。技术性决定美 国储能的配储形式、配储比例与配储时长,不同消纳压力对应储能差异化需求;经 济性决定配储意愿,包括储能收益模式、itc补贴、项目贷款利率等;外部因素包括 电网容量制约、审批效率等因素,综合决定美国储能发展规模与发展速度。2024年 各项因素均有向好发展态势。

变压器老化与小范围供电方式导致美国电网容量受限,是制约其新能源发展的 首要因素。变压器使用年限方面,美国电网基础设施多建于20世纪60-70年代,变压 器实际使用年限平均为30-40年,远超25年的预期寿命。而变压器的老化会削弱其内 部绝缘性与导电性,降低电网可靠性,最终导致电网故障与短路事故频发。输电方 式方面,美国输电方式以本地区小电网为主,电力输送方式并未考虑到大规模清洁 能源需求,故大规模新能源并网往往需要同步对电网设施进行升级。根据eei数据, 2004-2022年ious在输配电领域资本开支复合增速达8.76%,美国公用事业公司近 几年为增强电力传输与分配的稳定性的投资约300亿美元,考虑到美国电网基础设施 老旧化程度较高,电网升级已落后于新能源发展。

边际变化一:美国电网新一轮升级改造启动,有望缓解新能源并网容量限制。 2022年美国能源部宣布投资105亿美元用于建造智能电网及电网升级,以提高电力 系统的可靠性与弹性。2023年10月,美国总统拜登进一步宣布提供20亿美元补贴并 撬动总计超80亿美元的联邦与私人投资,用以改善输电网络,政府对电网基础设施 建设支持力度明显加大。我们认为,随着美国政府对电网基础设施升级投资力度加 大及变压器需求压力逐步缓和,美国新能源并网容量限制有望逐步缓解。

边际变化二:新法案落地,预计2023年下半年美国储能并网进展有望提速。2023 年7月28日,联邦能源监管委员会(ferc)发布了被ferc主席成之为“过去二十年 以来规模最大、最重要的一系列并网改革”的新版发电机组并网程序与协议规则(简 称:2023号令),旨在解决并网队列积压问题,提高并网过程中的确定性。新规更 新了大型发电设施(20mw及以上)和小型发电设施(20mw以下)并网程序,从项 目审批原则、项目审批费用分摊、电网升级费用分摊等方面进行一系列强制性改革, 以抵制并网投机、费用分摊不合理等影响并网意愿行为。

美国在申请并网项目规模可观,现有项目足以支撑未来数年高成长。根据伯克 利实验室统计,截至2022年末美国进入申请序列的发电与储能项目总容量已超过 2000gw,其中光伏项目947gw、储能项目680gw,其次为风电、天然气机组,进 入并网申请序列的规模在近三年呈现显著增长,且申请规模远超美国当下发电机组 装机容量总和,考虑到美国能源项目约3-5年的开发周期,现有申请项目将有力支撑 未来新能源及储能开发规模。 月度并网规模大幅提升,体现美国大储并网因素已有逐步缓和。通过统计eia每 月披露的在运发电机组数据,尽管上半年通常为美国储能建设淡季,2024年1-5月美 国储能累计并网2.8gw,同比大幅提升287%,反应美储实际需求高景气。

(3)欧洲:电改方案落地 负电价冲击光伏经济性,各国大储发展有望加快

英国大储发展处于欧盟前列。根据国际能源署(iea)对欧洲各国电网负荷曲线 与可再生能源发电等因素的评估,目前丹麦、德国、爱尔兰、西班牙、英国、意大利 等欧洲国家可再生能源发电占比已达到15%以上,但由于各国电网结构及灵活性资源不同,可再生能源对电力系统影响不尽相同,其中英国受益于健全的电力市场机 制,大储建设远超欧洲其他各国。 欧盟电改落地有望从制度层面保障储能发展,负电价频发激发大型电站配储意 愿,大储发展有望提速。2023年3月14日欧盟委员会发布电力市场改革草案,7月19 日欧洲议会正式投票通过电力市场设计改革方案。方案鼓励电网引入更多非化石燃 料灵活性资源(如储能、需求侧响应),并通过容量市场等方式为其提供合理的投 资回报,从顶层架构层面强调新型储能在构建可靠的能源系统中的重要作用,有望 从制度层面保障大储发展。同期,欧洲多国负电价事件频发,2023年7月4日德国与 荷兰部分时段的电力价格甚至跌至-500欧元/兆瓦时,新能源装机较高国家如法国、 英国等均出现多次负电价,大型地面电站项目配储意愿明显提升。 根据solarpowereu统计,2023年欧洲新增17.2gwh储能,同比 95.5%,其中 大储/工商储/户储分别新增3.6/1.6/12.0gwh,同比 50.0%/77.8%/118.2%。分国家 看 , 德 国 / 意大利 / 英 国 为 前 三 大 装 机 国 家 , 分 别 达 5.9/3.7/2.7gwh , 占 比 34%/22%/15%,其中德国与意大利主要以户储为主,英国大储占比较大。

英国:电力供应与灵活性资源受限刺激大储需求位欧洲之首,大储快速发展得 益于容量市场及电价机制完善、丰富的收益模式。英国作为岛屿国家,与欧洲大陆 各国相比,其电力供应能力和电网灵活性存在一定局限。一方面,煤电不断退出导 致电力供应缺口加剧,另一方面,风电、光伏等波动性可再生能源对电网形成冲 击,大幅增加英国电力系统的平衡成本,配储意愿强烈。根据欧洲储能协会 (ease)统计,英国在欧洲大储市场份额超60%,是欧洲大储第一大需求市场。 英国电力市场自由化程度较高,储能可参与模式众多,包括容量市场、电能量市 场、平衡备用市场、调频辅助服务市场等,通过收益模式叠加可获得较为理想的回 报。根据集邦储能,英国在其官方公布的最新版未来能源愿景规划(fes)中大幅 上调储能装机的短期目标,相较于2022年的版本,新版fes拉高对2024-2027年的 储能装机预期。综合看,新能源装机增长、收益模式完善、项目储备丰富等因素叠 加,预计在短期内,英国储能需求或将快速放量。

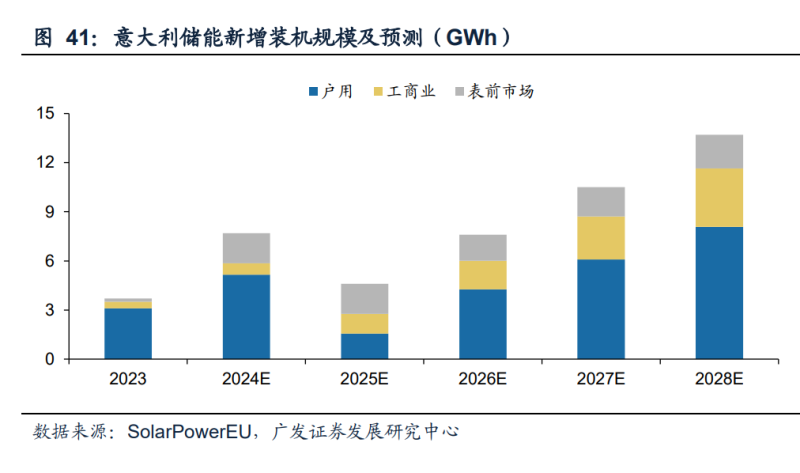

意大利:新能源供需空间错配带动储能需求,177亿欧元援助助力大储提速。根 据意大利政府规划,至2030年计划新部署约50gw太阳能和16gw风能,考虑到意大 利风光资源,其中很大部分将部署于南方与西西里等岛屿区域,但由于用电负荷主 要集中于北方发达经济区,新能源发用电空间错配导致意大利未来将面临较严重灵 活性资源缺乏问题,电力储能和输电网建设至关重要。2023年12月,欧盟批准对意 大利177亿欧元的储能援助计划,以支持其在未来10年发展总容量超9gw/71gwh的 集中式储能系统,预计援助将持续至2033年底,并通过招标程序向储能开发商提供 年度付款。预计后续意大利大储装机将快速增长。储能长期合同支持机制(macse) 降低风险敞口,扩大资金支持更快部署大储。新机制下,意大利国家电网运营商terna 根据长期合同(例如 12-14 年期限)直接竞标大容量储能,降低商业风险敞口、扩 大资金来源,有力缓解南方与岛屿区域输电限制问题,预估到2030年将在南北分别 建成81gwh和13.8gwh储能容量,其中南方将有71gwh由macse支持建设。

2024年多省市拉大电网代理购电峰谷价差,显示出调峰压力向终端中小工商业 客户传导。山东、河北等新能源发展较快省份已明显下调午间电网代理购电电价, 另有上海等地上调傍晚高峰电价,峰谷价差明显拉阔。终端中小工商业用户面对日 益加大的峰谷价差,或承担更高电费,或改变用电行为进行需求侧响应,或配储进 行峰谷套利,无论哪种方式皆显示出调峰压力在向用户侧传导。

多地下调光伏大发时段分时电价,工商储盈利性持续增强。2021年7月国家发展 改革委发布《关于进一步完善分时电价机制的通知》,提出通过电价机制引导用户 削峰填谷、改善电力供需状况、促进新能源消纳。此后各地峰谷价差持续拉大,三北 地区及山东、浙江等新能源装机规模较大省份区域均将正午时段电价由平段下调至 低谷甚至深谷电价。根据各地国家电网数据,2024年6月全国峰谷价差超0.7元的省 份达16个,工商储发展的电价基础已然具备。

以广东省珠三角五市为例,每日两充两放条件已经具备,即在非尖峰电价执行 月份(非7-9月),0-8点低谷时段充电、10-12点高峰时段放电,12-14平段时段充电、 14-19点任意2小时高峰时段放电。在尖峰电价执行月份(7-9月),0-8点低谷时段充 电、10-12点高峰时段放电(其中11-12点为尖峰),12-14平段时段充电、15-17点 尖峰时段放电。

测算广东、浙江等诸多省份工商业储能已具备较强经济性。以工商业储能 1100元/kwh的建设成本测算,循环次数超7000次,对应每日两充两放条件下约10 年生命周期,充放电深度dod 90%、充放电效率85%。按照广东省珠三角五市峰 谷电价对应时段测算,满足一次尖峰低谷充放、一次高峰平段充放,平均充放电价 差可达0.6元/kwh,在不考虑与业主分成的情况下,测算广东省工商业储能10年期 irr可达12.31%,即便考虑与客户分成,仍有较大盈利空间。考虑到工商业储能依 赖优质客户资源,预计具备区域客户资源优势的企业有望取得较大规模订单。 工商业储能快速增长态势已现,后续随着分布式光伏接入红线区域不断扩大、 新能源隔墙售电条件放松、虚拟电厂推广加强,预计工商业储能将有更大规模需求。 根据eesa的统计,2023年中国用户侧储能新增装机规模1.9gw/4.8gwh,同比增长 626.9%/412.9%,同期备案规模已超10gwh,凸显需求潜力。展望后续,一方面各 地分布式接网承载力红线区域逐步增多,对分布式光伏配储要求相应提升;另一方 面目前分布式光伏隔墙售电尚未开启,部分工商储的价值尚未真正盘活,后续预计 政策协调促使相关利益方利益逐步理顺,有望进一步提升工商储积极性。

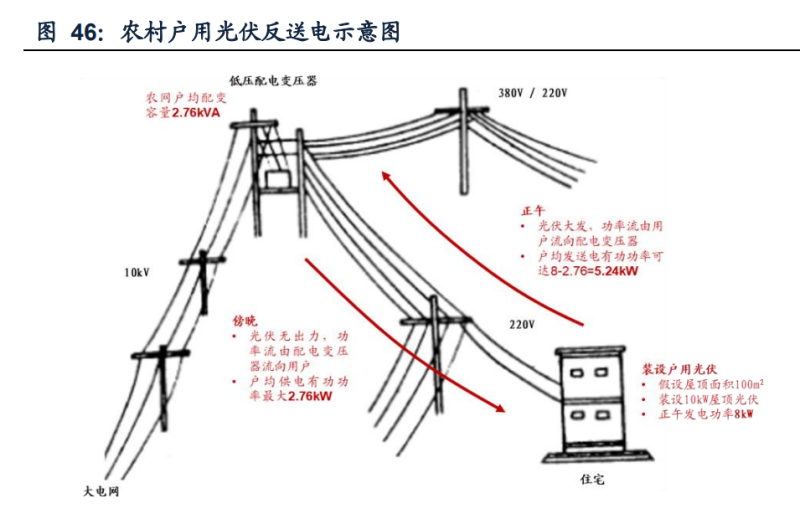

分布式光伏发展面临反送电功率超过变压器和线路容量限制。根据国家能源局 数据,截至2022年底,全国整县推进屋顶分布式光伏试点地区累计并网容量2976万 千瓦,仅完成规划目标的18%;截至2023年4月底,累计并网容量3692万千瓦,完成 了规划目标的22%,建设进展低于预期,主要系分布式光伏面临反送电超过变压器 和线路容量限制问题导致分布式光伏无法并网。

台区储能有望缓解配网变压器阻塞。2023年6月,国家能源局在6个试点省份启 动分布式光伏接入电网承载力及提升措施评估,截至2023年三季度末河南18地市可 开放分布式光伏容量约8.58gw,相较于前三季度户用新增8.52gw基本持平;福建 10县(市、区)中已有四地可新增开放容量为0;浙江9县(市、区)中仅衢州江山 市低压配网接网预警等级为一般,配网承载力对分布式光伏接入制约显著。部分配 网承载力受限省份相继出台分布式光伏配储政策以缓解配网容量限制,台区储能有 望成为缓解配电网阻塞、支持分布式光伏发展的重要手段。

前五大国家占据全球户储市场93%份额,市场需求集中度较高。根据bnef数据, 2023年全球户储新增装机12.0gwh,同比 59.3%,前五大国家分别为德国、意大利、 美国、日本、澳大利亚,新增装机规模分别达4.1/2.8/1.6/0.9/0.7gwh,占全球市场 约93%份额,同比增长109.4%/86.7%/34.7%/7.7%/22.2%。根据eesa数据, 2023h1/h2欧洲户储新增5.1/5.4gwh。在电价回落与补贴退坡大背景下德国与意大 利仍保持较快速增长,美国受高利率影响需求增速下滑。

除中国及五大户储市场外国家,户用光伏新增装机高于五大户储市场国家规模 之和,新兴市场空间广阔。户用光伏需求为配储提供良好基础,根据bnef预测,2023 年前五大户储市场国家户用光伏新增规模之和达18.4gw,但全球除中国及五大户储 市场国家外的其他国家,户用光伏新增规模之和达23.0gw,超一倍的户用光伏空间 仅配套7%的户用储能,非洲、中东、南美、东南亚等国家户储市场空间广阔。

欧洲户储需求受电价与补贴政策退坡影响有所下滑,分布式光伏上网电价下滑 户储降价拓宽受众群体,整体需求有望逐步复苏。根据isea数据,23年德国户储 新增4.8gwh,同比 154.7%,24q1-2德国户储新增分别为1.1/1.0gwh,电价下跌 与部分补贴退坡导致24年季度装机同比有所下滑。综合来看德国仍然为欧洲规模最 大的主要市场,2024年推出光伏一揽子计划(solarpaket ⅰ),户储及阳台光储需 求仍有望保持增长。意大利24q1-2户储新增1.0/0.9gwh,政策补贴力度较大,2023 年以来补贴政策退坡导致装机出现下滑。考虑到24年欧洲各国分布式光伏上网电价 下滑 户储降价拓宽受众群体,预计整体需求有望逐步恢复。

美国受高利率与nem 3.0(“净计量”转“净计费”)过渡导致分布式光伏需求 下滑影响23年需求疲软,24年过渡期结束 加息周期结束背景下有望迎来边际向好。 根据wood mackenzie数据,23q1-4美国户储新增分别为0.39/0.38/0.38/0.49gwh, 同比 14.1%/ 1.2%/-4.9%/ 14.2%,主要系高利率与上网电价从“净计量”向“净 计费”(nem 3.0)过渡影响户用光伏需求,后续随户用光伏全面向“净计费”过渡, 户用光伏配储需求有望持续回升。