需求空间仍在突破。

消纳率放松,国内光伏装机再迎增长空间。2023年组件价格下跌带动地面电站 快速放量,根据国家能源局数据,2023年我国新增光伏装机216gw,同比 147%, 其中集中式/分布式分别为120/96gw,同比 231%/88%。2024年1-5月光伏新增 79gw,同比 23%,光伏装机规模快速提升带动消纳率承压,根据全国新能源消纳 监测预警中心数据,2023年全国光伏消纳率98%,同比-0.3pct,蒙西、甘肃、青海、 宁夏大基地集中省区消纳率明显承压,现有消纳与外送资源见顶成为制约光伏装机 的关键因素。 2024年6月,国家能源局印发《关于做好新能源消纳工作,保障新能源高质量发 展的通知》,明确加快推进新能源配套电网项目建设、积极推进系统调节能力提升 和网源协调发展等重点任务,部分资源条件较好的地区可适当放宽新能源利用率目 标,原则上不低于90%。根据我们在《新型电力系统系列之七:新能源发展新机遇, 消纳效率定乾坤》中测算,消纳率下降1pct,光伏装机规模可增加约40gw,消纳率 放开有望成为支撑光伏装机进一步增长的关键因素。

特高压建设提速,支撑未来光伏进一步向上。考虑到中国新能源装机主要位于 三北地区,而负荷中心位于华东、华南区域,特高压建设将成为制约大基地装机瓶 颈,实现电力跨区域大范围消纳的重要手段。以哈密-重庆800kv特高压直流工程为 例,根据国家发改委规划,项目配套电源总装机容量14.2gw,其中煤电、风电、光 伏、光热分别为4/7/3/0.2gw;宁夏-湖南800kv特高压直流工程配套电源总装机容量 17.6gw,其中煤电、风电、光伏分别为4.6/4/9gw。综合看一条特高压直流配套新能源规模超10gw。2024年国网多次召开会议研究部署特高压项目进展,根据国网 电子商务平台招标进展,目前已有“4交10直”储备项目,特高压项目加快有望支撑 2024年光伏装机进一步向上。

多地公布分布式消纳红线,分布式装机规模或遇瓶颈。根据各地分布式光伏承 载力评估,目前主要分布式装机省份均出现接入困难,其中:广东省37个县出现消 纳困难地区(占比65%)、山西省73个县无分布式消纳空间(占比62%)、河南全 省红区涉及县级行政区70个(占比68%)、辽宁超过20个县成为红色区域(占比20%)、 黑龙江省81个县级单位为红色区域,暂停分布式接入(占比65%)、山东省37个县 级单位无消纳空间(占比27%)、福建省4个试点县无可开放容量情况、河北南网53 个县无消纳空间。考虑到分布式光伏高比例接入,未来或将推进分布式进现货市场、 或或参考海外分布式上网电价执行分时电价,故分布式光伏装机增速或放缓。

组件降价与装机目标上调共振,预计2024年新增光伏装机有望超80gw。根据 欧洲光伏协会(spe)数据,23年欧洲光伏新增装机71gw,同比 47%。一方面, 组件降价刺激装机需求,根据infolink,最新欧洲组件进口价格为0.12美元/w,较2023 年降幅超50%,组件降价带动光伏电站irr增幅明显。另一方面,受俄乌战争及能源 转型战略驱动,2023年多个欧洲国家再度上调2030年再生能源装机目标,根据spe 统计,德国装机目标由98gw上调至215gw,意大利装机目标由52gw上调至 79.9gw,西班牙由39gw上调至76gw。预计2024年组件价格将持续位于底部区间, 同时在更高的装机目标将进一步刺激光伏装机需求。根据spe中性预测,欧盟27国 2024年新增装机规模有望达到64gw,而欧盟新增装机一般占全欧洲80%左右,我 们预计2024年欧洲地区光伏新增装机有望超80gw。

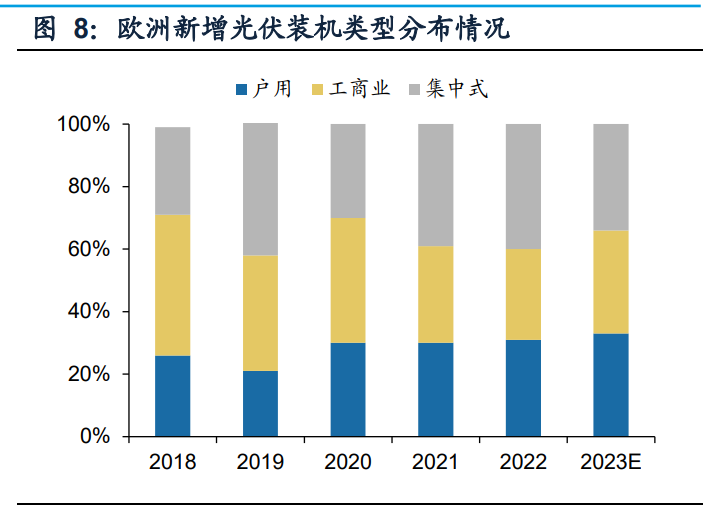

政策端持续发力,审批简化与补贴提高助推需求高增。 德国(户用为主):根据其联邦网络局(bundesnetzagentur),2023年德国光 伏装机新增14.9gw,同比增长125%;2024年1-5月新增6.2gw,同比增长10%。随 着2023年8月德国推出“太阳能一揽子计划”法案,户用光伏审批流程得到大幅简化, 装机需求有望高增。 西班牙(集中式为主):根据solar power europe,2023年西班牙新增光伏装 机8.9gw,同比增幅超40%。考虑到西班牙大部分地区人口密度较低,太阳能辐射 资源欧洲领先,适宜大规模建设集中式光伏电站。此外,西班牙电力市场大规模引 入ppa机制,有效保证电站irr的长期稳定。随着ppa购电价格上涨提升电站irr, 叠加集中式电站审批速度加快,预计2024年西班牙光伏装机维持高增。 意大利(工商业为主):根据trena统计,2023年意大利新增光伏装机4.6gw, 同比增长接近100%。根据意大利光伏协会,2024q1新增1.72gw,其中住宅光伏 系统装机容量有所下降,但商业和工业合计增长了106%。这一结构性变化主 要由补贴变化带来,随着superbonus户用光伏补贴计划于23年2月到期,工商业正 替代户用光伏成为装机主力。

欧洲地区高库存正在缓解。供给方面,由于国内光伏制造环节产能相对过剩、 竞争加剧下组件价格已位于1元/w水平,全线组件厂商均下调排产。根据infolink数 据,今年6月组件环节整体开工率在53%左右,较去年同期下滑超10pct。需求方面, 2022年俄乌冲突带动欧洲光伏需求高增。2023年利率上升、组件跌价导致下游观望 情绪、劳动力短缺影响装机速度等综合因素影响下,组件进口需求明显放缓。根据 infolink,2023年欧洲组件进口101.4gw,与新增装机增速相比明显放缓。从最新进 口数据看,2024年1-5月欧洲进口组件44.9gw,同比下降接近15%,在全年预计装 机规模增长10%的情况下,出口依然明显放缓反应出欧洲市场正在积极消化库存, 预计欧洲遗留的高库存问题有望在2024年得到缓解,为未来进口创造更大空间。

美国:东南亚双反关税政策待裁决,具备美国本土产能企业有望长期受益。根 据eia,2023年美国光伏新增装机达35gw,同比 52%,装机规模显著提升,其中 集中式/分布式分别为23.7/11.6gw,主要系拜登政府否决参议院关于取消东南亚四 国关税豁免的提案后供应链紧张问题缓解,叠加23年美国组件价格降幅超15%,电 站irr持续提升带动22年延期项目陆续开工。q1美国光伏新增装机11.8gw,同比 95%,美国光伏装机迎来显著回暖。展望2024年,随着对东南亚光伏双反豁免到期 与新一轮双反调查启动,美国光伏经销商观望情绪加剧,后续若贸易壁垒提高,预 计组件价格将迎来回升,利好具备美国本土产能相关企业。

中东:政策加码财政支持推动能源转型,有望成为中国光伏海外市场新动力。 中东地区石油和天然气资源丰富,但可再生资源发展步伐缓慢,根据energy institute 统计,2022年中东地区可再生能源消费占比均不足5%。中东地区能源转型意愿强烈, 沙特、阿联酋、埃及等国家纷纷出台并更新可再生能源发展目标,同时提供强有力 财政支持。根据smm统计,中东地区2019-2023年可再生能源投资合计达714亿美元 (光伏100-125亿美元左右),占电力部门总投资额34%。此外,中东地区拥有得天 独厚的太阳光照及土地资源禀赋,叠加2023年以来组件价格维持在底部区间进一步 刺激中东光伏装机,根据irena,2023年中东新增光伏装机4.6gw,同比增长超过 20%,预计2024年中东地区光伏需求还将持续保持高增长。

中东地区缺乏本土光伏供应能力,我国凭借区位优势已成为其重要的组件来源 地。根据infolink数据,2023年中东市场累计从中国进口组件14.5gw,同比增长73%; 2024年1-5月累计进口组件12.8gw,同比增长178%,预计中东本土市场的旺盛需求 将对我国光伏产品出海形成有力支撑。

印度:国家电力计划推动光伏建设节奏加快,almm清单引发印度市场囤货刺 激q1出口。根据2023年印度政府发布的国家电力计划(national electricity plan, nep),预计2026-2027年再生能源累计装机达到337gw,其中光伏186gw。根据 infolink数据,截至2024年5月,印度累计光伏装机规模达83.2gw,距离国家电力计 划目标还有100gw的装机缺口。2024年印度加快光伏建设进度,根据infolink,2024 年1-5月印度累计光伏装机11gw,已经超过2023年全年装机量,预计未来印度光伏 需求将持续高增。今年2月印度新能源和可再生能源部宣布“型号和制造商批准清 单”(almm)将于4月1日起重新生效,该清单仅适用于所有政府赞助或补贴项目,私人项目不受清单影响,其中暂不包含中国组件品牌。受政策影响,印度 开发商预先囤货刺激中国组件及电池片出口爆发式增长, 根据海关数据, 2024q1印度向中国进口组件及电池片88.7亿人民币,同比增长117%。

巴基斯坦:收益带路经济合作,2024年出口增速超预期。根据巴基斯坦国家电 力监管局(nepra) 发布的《发电装机量扩容计划(igcep 2047)》,预计到2030年 巴基斯坦光伏装机容量将达到12.8gw,到2047年光伏装机容量将达到26.9gw。根 据海关数据,2024年1-5月巴基斯坦累计从中国进口组件及电池片共64.3亿元,同比 增长50%,未来在带路经济友好合作推动下,有望进一步推动巴基斯坦集中式与分 布式光伏需求。

非洲:预计南非将持续贡献主要市场。根据海关总署数据,2023年非洲市场累 计从中国进口7.9gw组件,较2022年的3.4gw增长132%,其中南非进口5.3gw贡 献主要份额。2024年1-5月,非洲组件累计进口3.9gw,相较于去年同期略有增长, 其中南非进口1.1gw,占比有所下滑,主要由于基础建设与绿能采购问题进程未 得到根本性改善。23/24年南非全国电价将分别上调18.6%/12.7%,电费上涨助推 分布式光伏需求提升,叠加23-25年针对个人及中小企业近2.1亿美元的光伏退税补 贴落地,分布式光伏有望迎来爆发式增长,叠加南非政府去年底宣布启动第七轮国家再生能源独立电力开发采购计划(reipppp),其中包含1.8gw的光伏装 机,预计将对南非今年组件进口需求形成支撑。