欧洲乘用车市场品牌丰富。

欧洲乘用车销量与经济影响因素高度相关。欧洲乘用车市场总体规模在千万级别,乘用车年度销量受到经济环境影响较大。在2008年的金融危机、2020年的新冠疫情中,欧洲整体经济下行,汽车销量当年均显著负增长。

欧洲乘用车市场总量未来预计持续恢复至峰值,约1800万辆。自2020年新冠疫情开始以来,欧洲乘用车市场遭遇三连降,2022年的全年销量仅为1265万辆。2023年开始欧洲汽车市场有所回暖,全年销量为1491万辆(西欧1156万辆/东中欧335万辆),比上年同期增长17.85%。根据疫情前2019年欧洲乘用车市场容量已近1831万辆,我们预计未来欧洲乘用车市场容量持续恢复并稳定在1800万辆左右。

欧洲乘用车分国别:德英法意销量最大

欧洲各国的乘用车市场规模主要与发达程度和人口规模相关。西欧国家发达程度高,对应乘用车市场容量较大。据m a r k l i n e s数据,2 0 2 3年德国的乘用车销量为2 8 4万辆,同比增长7 . 2 9 %;英国1 90万辆,同比增长17.90%;法国177万辆,同比增长16.06%;意大利157万辆,同比增长18.97%;西班牙95万辆,同比增长16.72%。东欧国家中,土耳其市场规模97万辆,同比增长63.22%;俄罗斯2022年受政治因素导致的欧、美、日车企退出影响,乘用车市场较前一年缩水约60%,2022年仅为69万辆左右;2023年回升幅度较大,约为94万辆,同比增长36.33%。

欧洲分车型:suv占比逐渐提高,偏好c级以下车型

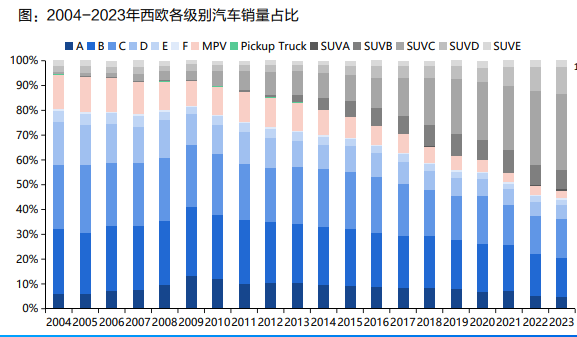

欧洲乘用车市场suv发展迅速。据marklines数据,欧洲乘用车市场上a、b、c、d、e级的轿车占总体销量的比例逐年缩减,2023年东/中欧轿车销量约为135万辆,占总体销量的比例为40.37%;西欧轿车销量约为496万辆,占总体销量的比例为42.93%。同时,欧洲市场也符合近年来全球汽车市场suv快速发展的趋势,2023年东中欧suv的销量约为157万辆,销量占比由2004年的10.22%逐步增长到2023年的46.98%;西欧suv的销量约为581万辆,销量占比由2004年的5.09%逐步增长到2023年的50.31%。其中,suv-c级别车增长较为明显,2023年东中欧销量约为104万辆,同比增长54.62%;西欧销量约为343万辆,同比增长18.83%。

欧洲乘用车分能源:西欧新能源渗透率高,东中欧以燃油为主

西欧新能源汽车渗透率较高,且发展迅速。据marklines数据,2019年之前,西欧市场新能源渗透率一直在缓步提升,2019年之后,西欧新能源汽车快速发展,两年时间渗透率提升17pct,2023年达到24%,实际销量约277万辆。销售的新能源汽车的组成上以纯电动汽车为主,插电混动汽车为辅。

东中欧仍以燃油车为主,新能源渗透率在2023年达到3.5%。东中欧虽然整体新能源渗透率不高,但在2019年后受品牌结构调整,新能源产品逐渐渗透,新能源渗透率增速加快。在非新能源产品结构中,较为节能的轻混(hv)车型销量较低,占比仅为2.25%;燃油车占比仍然高达96.5%,因而综合来看东中欧对于节能诉求并不强烈。

欧洲乘用车分能源:挪威、瑞典、芬兰新能源占比过半

各个国家的新能源汽车销量及渗透率情况显现出经济发展和政策对于新能源汽车的影响。据marklines数据,2023年,德国新能源汽车销量约70万辆,英、法两国均超过45万辆,而北欧国家如挪威、瑞典、荷兰则有非常高的新能源汽车渗透率,其中挪威于2019年新能源占比便已过半,2023年比例约为90%;瑞典于2022年起新能源占比过半,2023年比例约为59.5%;芬兰于2023年新能源占比首次过半,达到53.8%。新能源的发展程度呈现出地域化的趋势。

欧洲分品牌:品牌丰富,2023年最大品牌市占率不超过10%

欧洲乘用车市场品牌丰富。欧洲市场整体对于品牌的限制较小,2023年在市占率前10的品牌里,有德系品牌,包括大众、奔驰、宝马、奥迪、斯柯达;有日系品牌,丰田;有法系品牌,雷诺、标致、雪铁龙;有美系品牌,福特;有韩系品牌,现代、起亚;有意系品牌,菲亚特;有俄系品牌,lada;有中系品牌,奇瑞。整个市场较为均衡,没有垄断性质的企业,2023年东中欧与西欧市占率分别最高的lada和大众品牌也仅为9.47%和9.29%。

美洲乘用车市场未来会继续保持市场规模稳定,约2000万辆。受新冠疫情和俄乌冲突影响,美洲乘用车市场2022年的全年销量为1850万辆。2023年美洲汽车市场有所回暖,全年销量为2074万辆,比去年同期增长12.13%,我们预计未来美洲乘用车市场会保持市场规模稳定在2000万辆左右。 美洲乘用车市场以c/d型suv为主流。据marklines数据,2023年美洲市场轿车销量占比24.78%,suv销量占比54.33%,皮卡销量占比约为20%。不同于其他地区市场,皮卡在南北美洲需求量较大。

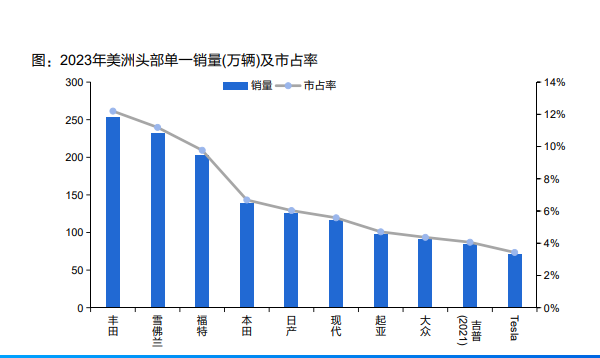

美洲乘用车市场品牌丰富,美国市场独占鳌头

美洲乘用车市场品牌丰富。美洲市场整体对于品牌的限制较小,2023年在市占率前10的品牌里,有日系品牌,丰田、本田、日产;有美系品牌,福特、雪佛兰、tesla;有韩系品牌,现代、起亚;有德系品牌,大众。整个市场较为均衡,没有垄断性质的企业,2023年市占率最高的丰田品牌也仅为12.20%。 美洲各国的乘用车市场规模主要与发达程度和人口规模相关。作为发达程度与人口规模均较为领先的美国,2023年的乘用车销量约为1518万辆;紧随其后的巴西销量209万辆;加拿大167万辆;墨西哥129万辆。

亚洲大洋洲乘用车市场未来会继续保持市场规模增长势头,约3500万辆。据marklines数据,亚洲大洋洲乘用车市场2023年的全年销量为3507万辆,比去年同期增长6.00%,我们预计未来亚洲大洋洲乘用车市场会保持市场容量规模,稳定在3500-3600万辆左右。 亚洲大洋洲乘用车市场suv发展迅速。据marklines数据,亚洲大洋洲市场符合近年来全球汽车市场suv快速发展的趋势,suv的销量占比由2004年的7.76%逐步增长到2023年的41.88%。其中suv-c与suv-d增长较为迅速。

乘用车市场主要是本土品牌

亚洲大洋洲乘用车市场主要是本土品牌。除汽车市场规模较大的中国大陆,2 0 2 3年日系品牌总计市占率为60.8%,包括丰田、铃木、本田、日产、马自达;韩系品牌总计市占率为17.3%,包括现代、起亚;以及印度本土品牌塔塔、马辛德拉,合计市占率为7 . 4%。整个市场日系品牌较为领先,2 0 2 3年丰田品牌市占率为19.59%。 亚洲大洋洲各国的乘用车市场规模主要与发达程度和人口规模相关。除汽车市场规模较大的中国大陆,2023年的印度乘用车销量约为410万辆;其次是日本399万辆;韩国149万辆;澳大利亚为89万辆。

非洲中东乘用车市场需求量增长潜力较大

非洲中东乘用车市场除去2020年疫情年份,连续五年同比正增长。非洲中东乘用车市场2023年的全年销量为208万辆,比上年同期增长4.88%。根据jato报道数据,2023年伊朗乘用车销量为143万辆,加总后2023年非洲中东总乘用车市场销量为351万辆,预计未来非洲中东乘用车市场会保持350万辆左右(含伊朗)。 非洲中东乘用车市场suv发展迅速。非洲中东市场符合近年来全球汽车市场suv快速发展的趋势,suv的销量已超过轿车销量,渗透率由2004年的7.33%逐步增长到2023年的38.83%。其中suv-c与suv-d增长较为迅速。

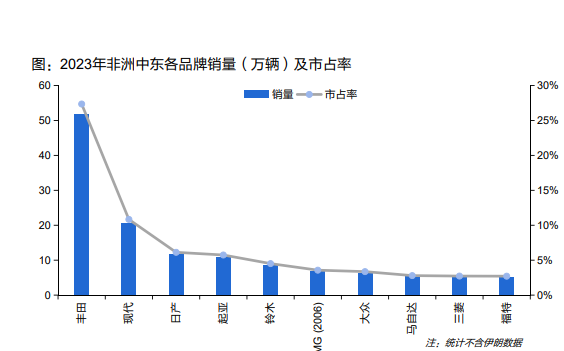

非洲中东乘用车市场集中、品牌丰富

非洲中东乘用车市场品牌丰富。非洲中东市场由于缺乏本土品牌,整体对于品牌的限制较小,2023年在市占率前10的品牌里,有日系品牌,丰田、日产、铃木、马自达、三菱;有德系品牌,大众;有韩系品牌,现代、起亚。丰田处于领先地位,2023年市占率最高的丰田品牌为27.36%。 非洲中东乘用车市场容量集中在前7-8个国家,主要与发达程度和人口规模相关。2023年位列第一的沙特阿拉伯乘用车销量约为74万辆;紧随其后的南非53万辆;阿联酋与以色列均为约26万辆。