光伏行业这一轮的“寒冬”期,主要是由供给端产能过剩所引发的,当前政府出台 各项政策进行纾困,未来在扰动因素逐步缓解叠加双碳目标持续推进,我们仍看好光伏 行业的未来发展。

2023 年,光伏行业在经历了从年初的产能过剩焦虑,到年底的坦然接 受、并回归理性判断的全过程。期间市场上不断传出项目减产、停产、延期投产、裁员 等消息,加剧了恐慌情绪。价格持续下跌,促进行业加速出清与转型,先进产能及技术 永不过剩,p 型产能加速出清,行业全面向 n 型转向迭代。技术方面,降本增效一直以 来都是光伏行业的主旋律。在 perc 电池已接近效率极限的情况下,市场对于 p 型光伏 产品需求加剧萎缩,n 型技术加速崛起。topcon、hjt、bc 三大电池技术已成为未来 确定主流技术。各大企业将“一体化”视为构筑市场竞争力的关键,通过全面品控、产 业链协同运营以及对成本与利润的极致管理,牢牢掌握市场主动权。

政策助力供给侧改革,引导产能理性投放,鼓励过剩产能重组,畅通市场退出机制, 促进行业健康发展。自五月份以来,多项产业相关政策密集发布。国家高层和相关部委 已经关注到产能过剩问题,5 月 17 日,工业和信息化部同光伏协会等召开光伏行业供给 过剩研讨会,讨论打击恶性竞争、鼓励并购重组以及疏通退市机制的措施;5 月 29 日, 国务院发布《2024—2025 年节能降碳行动方案》,其中提出对硅新增产能进行规范、提 升产能技术水平的要求;6 月 18 日,光伏玻璃重新被纳入产能置换体系。政策的陆续出 台,旨在合理引导光伏上游产能建设和释放,避免低端产能的重复投放。产能方面,行 业各环节在六月份进行了明显的产能调整。从产能利用率来看,六月份硅料、硅片、电 池和组件的开工率分别环比下降至 20%、13%、12%和 5%,通过减产来降低产能过剩 的情况,六月份板块库存逐步减少。技术壁垒方面,龙头企业开始重视知识产权保护。 5 月 7 日,天合光能在美国对江苏润阳股份提起专利侵权诉讼;5 月末,天合光能再次 行动,上海海关依法扣押了多个涉嫌侵犯知识产权的集装箱,其中包括阿特斯即将销往 欧洲、价值 373 万元人民币的组件。专利博弈将提高行业进入壁垒,新进入者需要投入 更多资源进行研发或支付专利许可费用,将对后续产能扩张起到阻碍作用。 总结来看,2023 年是光伏行业挑战与机遇并存的一年,企业通过技术革新和战略布 局,促使光伏行业逐步走向更加成熟和稳定的发展阶段。展望 2024 年,供给端过剩现 象仍存,但需求端依旧保持旺盛。2024 年下半年,影响光伏供给过剩的扰动因素将在政 策的指引下,政府通过强化有形的手对市场干预,推动落后产能淘汰,引导企业有序竞 争。随着全球能源结构的转型和环境保护意识的增强,光伏行业正迎来前所未有的发展 机遇与挑战。

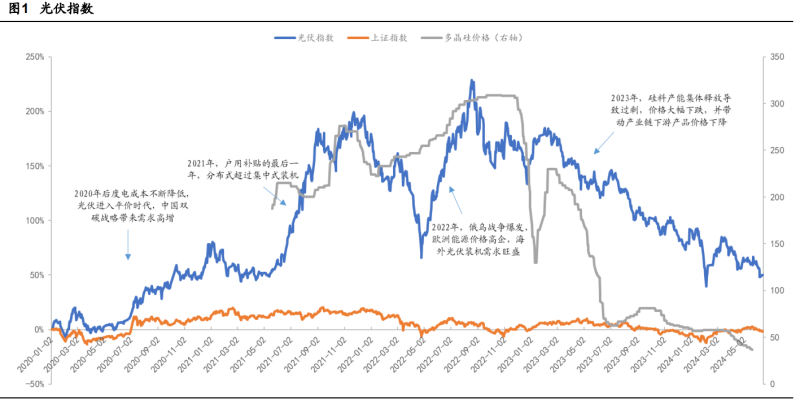

指数方面,从涨跌幅和年化收益率的角度来看,中证光伏产业指数年度涨跌幅和年 化收益率在 2020 年-2022 年均显著优于沪深 300、中证 500 和创业板指,2023 年至今 则跌幅较大。20 年国内双碳目标的提出和 22 年俄乌冲突爆发带来的欧洲能源价格高企, 导致全球光伏装机需求高增,从而拉动了光伏产业指数的上涨;23 年由于国内硅料产能 集中释放,进入过剩阶段,造成产品价格大幅下跌,光伏产业指数随之下跌,但随着低 端落后产能逐渐出清,我们认为光伏行业目前已处于预期底部位置。 近三年指数的涨跌幅为-39.04%,最大回撤为 62.99%,发生在 2021 年 8 月 30 日 至 2024 年 2 月 5 日。 整体而言,指数的波动性相对于沪深 300、中证 500 和创业板更强,收益能力受产 能过剩和国内外政策影响较大,但全球光伏装机需求旺盛,下半年有望触底回升。

在能源结构转型及双碳目标的推动下,全球光伏产业发展迅猛,终端需求长期旺盛。 新能源产业凭借其发电总量大、安全可靠、环境友好和经济性等优势,成为替代传统化 石能源的可再生能源。太阳能和风能发电快速增长,2023 年全球可再生能源发电量首次 超过全球总发电量的 30%,创历史新高。根据国际能源机构 iea 发布的 2024 年全球光 伏市场快照显示,全球光伏累计装机容量从 2022年的 1.2tw增长到 2023 年的 1.6tw。 新增光伏装机容量从 2022 年的 236gw 增至 2023 年 446gw,同比增长 89%。 未来全球光伏新增装机量方面,高基数下行业增速将有所放缓,长期增长趋势不变。 当前全球电力装机量略超 bnef 净零排放场景所需的光伏装机量。2022 年全球电力总 装机量达 8.5tw,而 2030 年光伏总装机量预计将达到 6.7tw,2022 年总装机量略超 净零排放场景所需光伏装机量 26.8%。根据彭博新能源财经(bnef)预测,2024 年全球 光伏装机将增加 29%,达到 574gw,之后将保持 10%左右的小幅稳步增长,2025 年达 到 627gw 左右,2030 年可能达到 880gw。

中国及欧洲光伏需求量大,装机容量全球占比超 50%,未来中美欧仍将为光伏市场 主力军。分国家来看,中国、欧洲及美国市场的需求增长较快,贡献了全球市场的主要 增量。随着光伏发电成本的进一步下降,印度、巴西、中东、拉美等新兴市场也在积极 规划 gw 级的光伏发电项目建设,全球光伏产业的渗透率持续提升。亚太地区在经历了 高速发展后,主要国家的光伏市场已经趋于成熟,集邦咨询预计,2024 年亚太地区新增 装机量有望达到 270gw。

欧洲光伏市场中短期增长速度将有所放缓,长期保持增长。在能源危机持续影响的 推动下,欧盟光伏市场在 2023 年的增长很大程度上源于 2022 年光伏项目的推迟。随着 国际局势缓和,欧洲光伏装机需求迫切性有所减弱,2023 年新增光伏装机量 55.9gw。 预计欧洲2024年光伏市场的增长将会放缓,新增光伏装机量约为62gw,同比增长11%。 具体来看,德国已经重返欧洲光伏市场首位,2023 年新增装机 14.1gw。紧随其后的分 别是西班牙(8.2gw)、意大利(4.8gw)、波兰(4.6gw)和荷兰(4.1gw)。光伏系统在能源 危机中发挥了作用,帮助欧盟摆脱对进口天然气的依赖。因此陆续吸引新玩家入场,如 捷克、保加利亚和罗马尼亚,三国年均新增光伏装机量 1gw。

美国光伏装机需求仍存,未来光伏电池结构性短缺,贸易政策“利空出尽”,对我国 光伏出海影响甚微。根据美国能源信息署(eia)发布数据显示,2023 年美国光伏装机 总量达 35.3gw。同比增长 46%。美国在 2023 年安装的光伏系统装机容量大幅增长的 一个原因是,由于新冠疫情、供应链限制以及海关扣押等原因,2022 年的一些光伏项目 推迟到 2023 年动工建设。由于电网基础设施的建设速度仍无法跟上用电量的增长,未 来美国仍面临较大的用电缺口。故在高用电需求预期下,美国对光伏装机存在刚性需求。 预计 2024-2025 年光伏装机总量分别达 44.7gw、54.8gw,同比增速达 28%、23%。 美国本土产能方面,组件供应充足,而未来电池片将出现结构性短缺。截至 2024 年 底,美国本土电池产能为 1-2gw,2023 年底非东南亚四国电池产能不超过 30gw,且 主要为 perc 产能;而组件方面,截至 2024 年底,美国本土与印度组件产能规模高达 120gw,因此未来电池产能规模相对偏紧,而组件产能宽松。因此,美国关税对电池环 境壁垒有望暂时处于较为宽松状态。

美国政策方面,美国对华光伏贸易壁垒升级,我国光伏企业前瞻性布局东南亚,因 此整体影响较小。5 月 14 日,美国政府公布 301 关税复审结果,针对光伏电池与组件, 2024 年以后的税率将从原先的 25%升至 50%。近年来,中国主要光伏企业逐步将产能 移至东南亚,而我国对美直接出口的太阳能电池组件占比较低,据彭博数据显现,2023 年美国进口组件中,中国大陆仅占 0.08%,因此 301 关税的上调对国内光伏企业整体影 响较小。双面组件 201 关税豁免取消已有预期,5 月 16 日,美国白宫宣布将于 6 月 6 日取消东南亚双面组件 201 关税豁免,恢复对东南亚四国柬埔寨、马来西亚、泰国和越 南的光伏产品征收关税,但由于 201 税率较低,若传导至客户共同承担,影响或有限。

总体而言,美国方面我们预计 2024 年光伏市场整体仍将保持较高增速,同比增幅达 20% 。此外,对东南亚四国的豁免期结束也将对美国组件供应作有效支撑,叠加 itc 额 外补贴申领资格及流程逐步简化清晰,有望带动美国 24 年光伏装机实现高增。 中国光伏市场已处于预期底部位置,供需改善后产业链价格企稳,行业基本面边际 向好。根据能源局数据显示,中国 2023 年新增光伏装机容量 216.88gw,同比增长 144%。 这一数字大幅度超越了此前的历史记录,不仅相当于 2019-2022 年国内新增装机量的总 和,也有望超过 2023 年年度全球其他国家和地区增量总和。装机结构方面,集中式光 伏电站装机量占据主要地位。