中国鞋服行业作为一个相对成熟的赛道,过去10年 行业整体规模以低单位数增速增长。

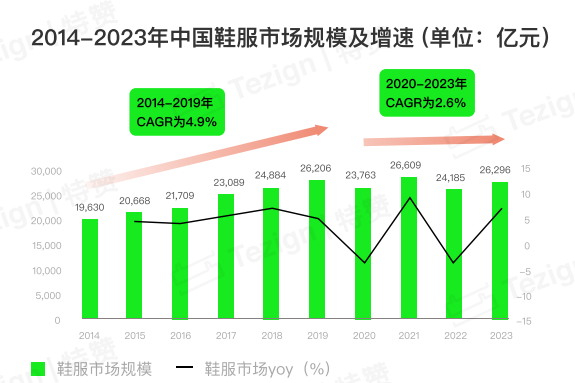

从行业整体规模来看,作为人类吃穿用度必不可少 5 的一环,鞋服消费的刚性需求决定了行业大盘的牢 固程度。只不过受人口红利消失的影响,我国鞋服 行业大盘继续变大的速度并不明显,整体规模增速 以低单位数增速增长。 根据欧睿数据统计,2023年中国鞋服行业整体市 场规模约为2.63万亿人民币。2014-2019年期间行 业整体规模复合年增长率(cagr)为4.9%,保持低单位数增速增长。受疫情影响,2019年以后鞋服 行业市场规模出现下降,不过2023年鞋服行业整 体规模已经恢复到疫前水平。

尽管鞋服行业整体大盘走势变化不大,但从品类增 速来看,运动鞋服赛道是大赢家。该品类市场规模 从2014年的1483亿增加到2023年的3858亿人民 币,且在2014-2019年期间取得13.7%(cagr)的 双位数增速;运动鞋服品类最近五年cagr为 5.4%,尚且存在结构性增长机会。

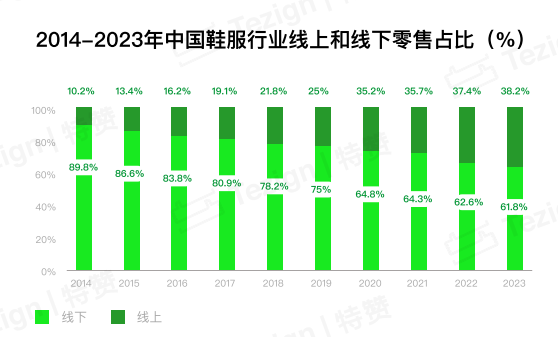

关于鞋服行业大盘的增长情况,前面从大盘数据进 行了快速扫描。若分渠道来看,鞋服行业品牌又面 临哪般真实处境呢? 从销售渠道来看,根据欧睿数据统计,中国鞋服市 场已进入全渠道销售时代,线下和线上整体生意占 比约为六四开(61.8%:38.2%),线下依然是 鞋服行业的经营主战场。

接下来本章节就从鞋服行业的线上和线下的增长现 状进行阐述。整体而言,线上增长已经越来越内 卷,线下零售消费者的决策行为已发生了很大变 化。

a. 线上化率持续提高,但规模增速下降 从线上来看,尽管中国鞋服行业线上市场规模在不 断提高,但由于流量红利的消失,线上渠道增速放 缓明显。 欧睿数据显示,2014-2023年期间,虽然中国鞋服 行业线上市场规模及占比逐渐增加,但从其同比增 速(yoy)明显放缓。尽管2019-2020年因疫情导 致线上购物需求增加而短暂提振了线上增速,但整 体规模增速下降。可见最近几年鞋服行业线上增量 难寻,鞋服品牌们的线上生意越来越卷。

b. 线下零售难上加难,消费者“三顾而不入” 既然鞋服行业线上生意差强人意,那线下又是怎样 的一番景象呢?其结论更加不容乐观。 根据欧睿数据统计,2014-2023年期间,中国鞋服 行业线下零售规模整体下降。2023年中国鞋服行 业线下零售规模增速虽小有反弹,但相较于2019年 其线下零售规模仍未恢复到疫情的水平。无论是疫 情前还是疫情后,线下鞋服零售规模增速只能勉强 维持正向增长。

单一数据维度或许体感不明显,但若结合实际消费 场景就可更直观地感受到线下鞋服零售生意的不 易。 从消费者视角来看,后疫情时代消费者回归理性和 谨慎,消费决策链路被拉长。这一点从客流结构就 可一望而知: 消费者从进商场——进门店——离开店,每一关都 是考验,关关皆是“人群漏斗”。鞋服品牌们集体面 临着消费者“三顾而不入”的耐力挑战与客流流失的极度焦虑。

综上所述,随着鞋服行业大盘企稳,未来很难有大 规模新增量出现,鞋服品牌必须从存量里寻找结构 性增长机会。线上规模增速放缓,流量内卷严重, 单一渠道的流量收割越来越考验成本底线;线下依 然是鞋服主战场,但随着人口红利的消失,自然流 量稀少且转化难,商家必须化坐商为行商。品牌一 把手的战略思维必须从“以店为中心”升维到“以人为 中心”。单纯的线上或者线下的局部优化已经失 效,品牌必须全渠道追着用户跑。